Pilonul 2: cum iti scoti banii fara sa pierzi inutil

De ce Pilonul 2 frustreaza atat de multa lume?

Acest articol este pentru angajatii care au contribuit ani la rand la Pilonul 2 si care, la pensionare, descopera ca suma scoasa nu este cu mult mai mare decat cea depusa. Mai ales cand retrag toti banii odata si vad ca li se aplica taxe neasteptate.

De aici apare concluzia gresita: „Pilonul 2 nu merita”.

In realitate, problema nu este Pilonul 2, ci modul in care sunt intelese randamentele, taxele si optiunile de retragere. Diferenta dintre a scoate banii odata sau esalonat poate insemna mii sau zeci de mii de lei.

Un detaliu esential, ignorat de multi: Pilonul 2 se alimenteaza din salariul brut. Daca acesti bani ar fi ajuns in salariul net, ar fi fost taxati cu aproximativ 45%. Chiar si cu CASS la retragere, taxarea totala prin Pilonul 2 este mult mai mica.

In acest articol explic pe scurt:

ce randamente reale a avut Pilonul 2

ce taxe se platesc la retragere

ce limite exista (minim lunar, maxim 60 luni)

cand e mai bine sa scoti banii esalonat si cand toti odata

Cand si cum poti scoate banii din Pilonul 2

Exista 7 fonduri Pilon 2 care gestioneaza banii si oricine se poate muta la un alt fond daca doreste.

Banii din Pilonul 2 nu pot fi retrasi oricand. Conform legislatiei, poti intra in posesia activului net acumulat doar in urmatoarele situatii:

pensionare pentru limita de varsta

pensionare de invaliditate

mostenire (in caz de deces al participantului)

Important: pensionarea anticipata NU iti da dreptul sa scoti banii din Pilonul 2. Este una dintre cele mai frecvente confuzii.

Cum poti primi banii

Retragerea se face in doua modalitati:

plata unica (toata suma odata)

plata esalonata, in transe:

minim 500 lei pe luna

maxim 60 de luni (5 ani)

Norma de Aderare a fost modificata astfel incat contul de Pilon 2 ramane activ pana la 6 ani dupa pensionare. Practic, poti lasa banii inca pana la 6 ani sa fie investiti in fond, inainte sa alegi plata integrala sau esalonata.

Cum se calculeaza taxele la Pilonul 2

La retragerea banilor din Pilonul 2 se aplica doua tipuri de taxe, dar doar in anumite conditii:

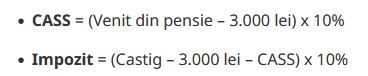

1. CASS – 10%

se aplica doar pentru partea din venitul de pensie care depaseste 3.000 lei

este retinuta direct de administrator

2. Impozit pe venit – 10%

se aplica doar pe castig, nu pe contributii

castig = suma totala – contributii nete

din castig se deduce: plafonul neimpozabil de 3.000 lei si CASS (daca exista)

Foarte important: din ianuarie 2024, contributiile nete NU mai sunt impozitate. Se taxeaza doar castigul, peste plafoanele legale.

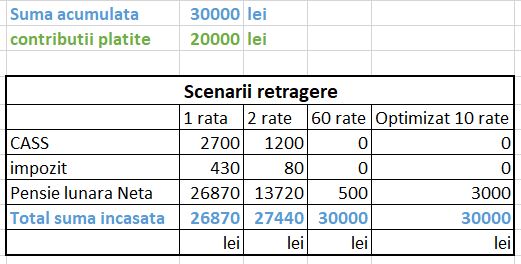

Exemplu real: Daca ai cotizat 20.000 lei si cu tot cu randamente ai ajuns la suma de 30.000 lei si vrei sa scoti toti banii simultan, platesti 2.700 lei CASS, adica 10% din 30.000-3.000. Iar impozit vei plati 430 lei, adica 10% din castig: (30.000-20.000-3.000-2.700) *10/100. Astfel, vei putea retrage suma de 26.870 lei.

Iar daca alegi sa ii retragi in termenul maxim de 60 de luni, vei primi 500 lei lunar, fara sa ai de platit taxe.

Un calculator foarte bun pentru comisioane puteti gasi aici.

De ce Pilonul 2 ramane avantajos chiar si dupa taxe

Chiar daca alegi sa retrag toti banii odata si platesti CASS + impozit pe castig, taxele totale sunt mult mai mici decat daca nu ai fi cotizat deloc la Pilonul 2.

Banii din Pilonul 2 vin din salariul brut, dar la retragere sunt taxati aproximativ 10–15% (CASS + impozit pe castig), in functie de suma.

Daca aceeasi suma ar fi intrat direct in salariul net, ar fi fost taxata cu aproximativ 45% ca impozit + contributii sociale.

Practic, chiar daca dupa taxe suma finala nu pare mare fata de ce ai depus, tot castigi comparativ cu varianta in care nu ai fi cotizat deloc.

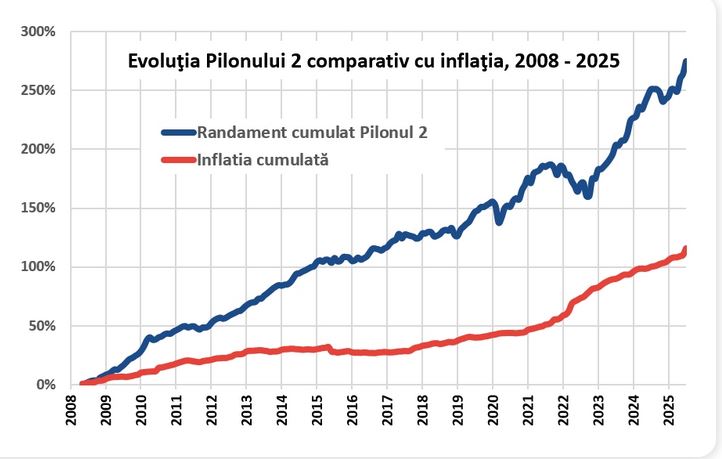

Ce randamente a avut Pilonul 2

Cand oamenii se uita la Pilonul 2, multe frustrari apar din cauza asteptarii ca suma sa se dubleze sau tripleze imediat. Realitatea e diferita: randamentul depinde de perioada analizata si de fondul ales.

Randamente pe termen lung

Din 2008 pana acum, cele 7 fonduri Pilon 2 au avut randamente medii anuale intre 7.4% si 8.5%.

Acesta este randamentul mediu compus, adica influentat de toti anii, inclusiv cei buni si cei slabi.

Randamente pe perioade mai scurte

In ultimii 10 ani, randamentele medii anuale au fost intre 6.12% si 7.19%.

Intre 2012 si 2022, perioade considerate pentru multi iesiti la pensie recent, randamentele au fost mai mici: 5% – 6.2%.

Ce inseamna asta pentru tine

Cu cat perioada de cotizare este mai lunga, cu atat efectul dobanzilor compuse este mai puternic.

Cine s-a pensionat in 2022, de exemplu, nu a prins cresterea fondurilor din 2023, iar suma finala poate parea mai mica decat te-ai fi asteptat.

Cine a cotizat din 2008, pe termen lung, a beneficiat de randamente mai mari si de cresterea cumulativa a contributiilor.

Scenarii de retragere si optimizare

Retragerea tuturor banilor odata are sens daca vrei acces rapid la intreaga suma si esti dispus sa platesti CASS si impozit pe castig.

La retragere esalonata (pana la 60 luni), fondul administreaza in continuare banii pana la plata fiecarui rulaj lunar, astfel incat obtii randamente in continuare.

Daca retragi lunar maxim 3.000 lei/luna, nu platesti CASS, iar impozitul pe castig este zero.

Retragerea cu taxe (CASS) poate fi justificata daca ai nevoie rapid de suma mare sau daca poti reinvesti imediat banii intr-un instrument cu randament mai mare decat al fondului, de exemplu pe bursa.

Concluzie

Retragerea esalonata sub 3.000 lei/luna elimina CASS si impozitul pe castig, maximizand banii ramasi. Retragerea toti odata este rapida, dar implica taxe; poate fi justificata daca ai nevoie de suma mare imediat sau poti reinvesti banii intr-un instrument cu randament mai mare.

Update 2026: Incepand cu 5 ianuarie 2027, modul de retragere a banilor din Pilonul 2 se schimba prin legea deja promulgata. Nu vei mai putea retrage integral suma acumulata, ci vei putea incasa maximum 30% initial, iar restul banilor vor fi platiti esalonat, pe o perioada de 8 ani. Pana la aceasta data, raman valabile regulile actuale, care permit fie retragerea integrala, fie plata in rate pe maximum 5 ani.

Inscrie-te acum la programul individual de educatie financiara si investitii pe bursa, unde inveti pas cu pas cum sa iei decizii informate care sa iti asigure un viitor financiar mai sigur. Sau daca ai nevoie de ceva punctual, iti ofer si sesiuni de coaching 1 la 1, pentru a-ti raspunde la toate intrebarile si a te ghida in drumul tau financiar!

Disclaimer: Informatiile si materialele prezentate pe FormulaBanilor.ro si in cursurile sale, nu sunt sfaturi de investitii si nu pot fi considerate recomandari de tranzactionare pe bursa.