Cat ar trebui sa ai investit la fiecare varsta?

Cat ar trebui sa ai investit la fiecare varsta? Adevarul incomod la 25, 35 si 45 de ani

Exista un moment in viata fiecarui om in care trage linia si se intreaba: „Unde se duc, de fapt, banii mei? Sunt pe drumul cel bun sau sunt complet in urma?”.

Problema in Romania este ca educatia financiara se face des in extreme. Pe de o parte, auzi povesti despre tineri de 25 de ani deveniti milionari peste noapte din crypto. Pe de alta parte, statistica ne spune ca majoritatea romanilor nu au nici macar un fond de urgenta pentru 3 luni.

Adevarul este undeva la mijloc. Ca sa nu mai mergi la ghici, astazi punem pe masa cifre concrete. Stabilim doua scenarii clare: Scenariul Minim (plasa ta de siguranta ca sa nu te prinda batranetea nepregatit) si Scenariul de Libertate Financiara (pentru cei care vor sa poata renunta la job mult mai devreme).

Ca sa fie simplu si corect pentru toata lumea, indiferent de salariu, nu vom folosi sume fixe, ci multipli ai cheltuielilor tale anuale.

Uite unde ar trebui sa te situezi in functie de varsta pe care o ai.

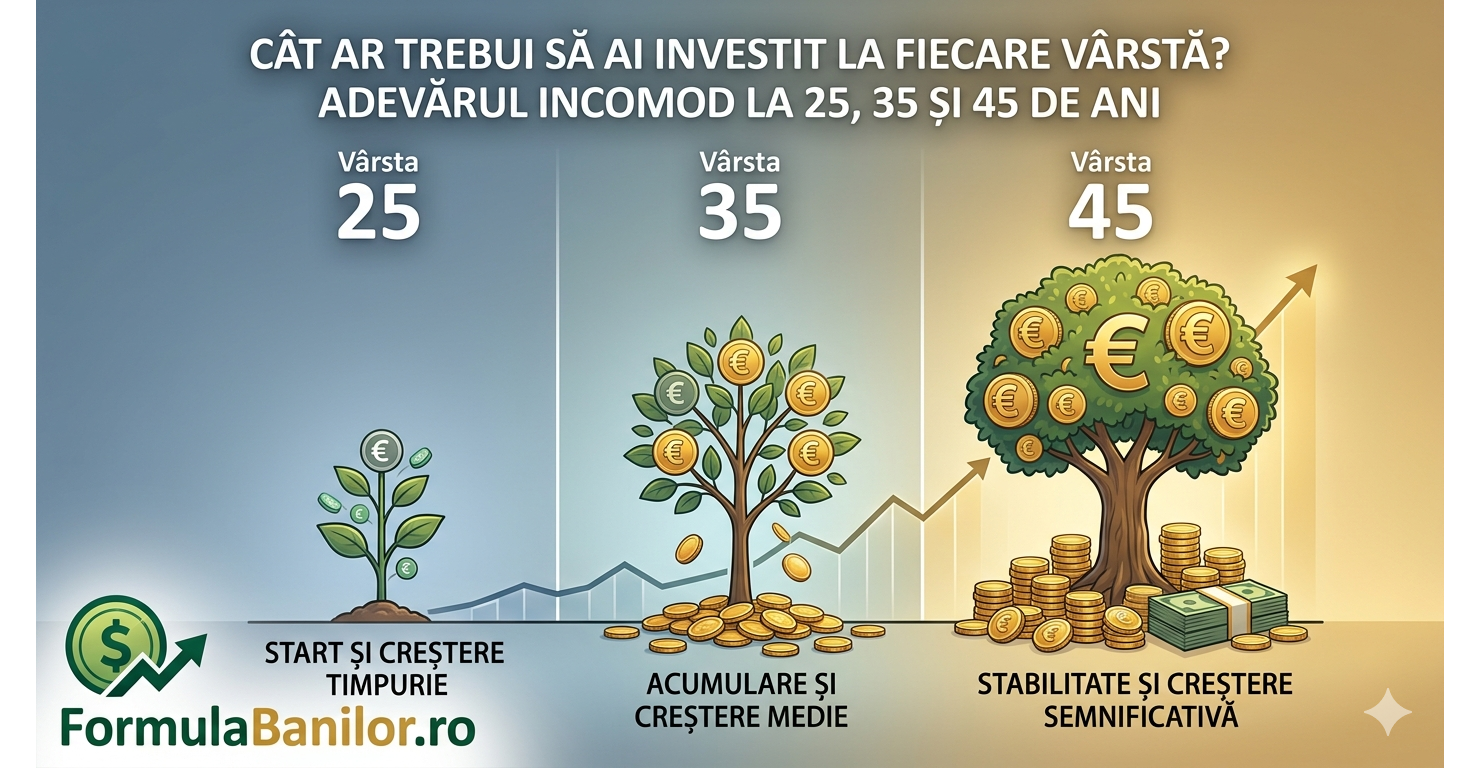

La 25 de ani: Momentul in care pui fundatia

La aceasta varsta, majoritatea abia intra pe piata muncii. Salariile sunt adesea mici, tentatiile sunt uriase (vacante, haine, iesiri in oras), iar gandul la pensie pare o gluma proasta. Totusi, la 25 de ani ai cel mai mare avantaj din lume: timpul. Dobanda compusa functioneaza cel mai bine acum.

Scenariul Minim: Ar trebui sa ai un Fond de Urgenta complet (3 luni de cheltuieli) strans intr-un cont de economii si sa ai deja deschis un cont la un broker de bursa, investind chiar si sume mici (100-200 de lei pe luna) in ETF-uri.

Scenariul de Libertate Financiara: Ar trebui sa ai investit echivalentul a 0.5x din cheltuielile tale anuale. Daca cheltuiesti 60.000 de lei pe an ca sa traiesti, ar trebui sa ai deja 30.000 de lei investiti pe bursa.

Capcana acestei varste: Daca la aceasta varsta ai datorii pentru haine, un telefon in rate sau un credit auto pentru o masina pe care nu ti-o permiti, esti deja pe un drum periculos. Cel mai bun activ al tau acum este sa nu ai datorii de consum.

La 35 de ani: Testul de maturitate financiara

Aceasta este varsta adevarului. Probabil castigi mai bine decat la 25 de ani, dar au aparut si marile cheltuieli: poate o nunta, un avans pentru un apartment, copii, gradinite, o masina de familie. Aici multi romani cad in capcana „inflatiei stilului de viata”, castiga mai mult, dar cheltuie tot, blocati in credite.

Scenariul Minim: Ar trebui sa ai investit echivalentul a 1x din cheltuielile tale anuale in ETF-uri sau alte active lichide (fara a socoti apartamentul in care locuiesti!).

Scenariul de Libertate Financiara: Ar trebui sa ai investit echivalentul a 3x-6x din cheltuielile tale anuale puse sa lucreze productiv pe piata de capital.

Realitatea cruda la 35 de ani: Daca ai 35 de ani, ai un salariu bun, dar contul tau de investitii este aproape de zero pentru ca „toti banii s-au dus pe rata la casa si pe vacante”, esti intr-o situatie extrem de vulnerabila. Esti dependent 100% de jobul tau curent si orice pas gresit te poate darama economic.

La 45 de ani: Varsta la care banii trebuie sa traga mai mult decat tine

La 45 de ani, energia ta fizica ar putea incepe sa scada lent, dar potentialul tau de castig este, probabil, la apogeu. Copiii incep sa creasca, iar batranetea nu mai pare o poveste indepartata, ci o realitate care vine peste 15-20 de ani. Aici, investitiile tale trebuie sa fie deja un motor serios care produce bani singur.

Scenariul Minim: Ar trebui sa ai investit echivalentul a 3x – 4x din cheltuielile tale anuale strans in active generatoare de randament.

Scenariul de Libertate Financiara: Ar trebui sa ai investit echivalentul a 7x – 10x din cheltuielile tale anuale pusi la treaba pe bursa sau in alte instrumente financiare.

Semnalul de alarma: Daca ai trecut de 45 de ani si singura ta avere este apartamentul in care locuiesti (pe care inca platesti o rata la banca), esti in intarziere majora. Statul nu iti va putea asigura acelasi stil de viata la batranete. Este momentul sa reduci drastis cheltuielile inutile si sa investesti agresiv in urmatorii 10 ani pentru a recupera timpul pierdut.

Care este tinta finala? Regula de Aur pentru Independenta Financiara

Daca multiplii de mai sus ti se par greu de urmarit, merita sa privesti imaginea de ansamblu: care este numarul final care iti cumpara libertatea?

In finantele personale, pragul de unde munca devine optionala se calculeaza tot in functie de cheltuielile tale. Se considera ca ai atins Independenta Financiara in momentul in care ai un portofoliu de investitii de cel putin 20x cheltuielile tale anuale.

Multe ghiduri din SUA vorbesc despre o rata de retragere foarte mica, de doar 4% pe an. In realitate, in Romania, piata functioneaza diferit. Randamentele istorice de la noi sunt mai ridicate, iar un portofoliu bine optimizat poate acoperi inflatia locala si iti poate permite o rata de retragere mai curajoasa, de 5% pana la 7% pe an. Daca atingi pragul de 20x si traiesti din castigurile nete ramase dupa ce ai scazut inflatia, acest portofoliu iti va plati stilul de viata fara ca tu sa mai atingi vreodata capitalul de baza. De acolo, munca ramane doar o alegere personala, nu o obligatie.

De ce aceste cifre par dure pentru Romania?

Daca te uiti la cifrele de la 45 de ani si ti se par complet SF, trebuie sa privim adevarul in fata. Educatia financiara si accesul simplu la bursa au aparut in Romania de aproximativ 10 ani, iar marea masa a oamenilor a aflat despre asta abia in ultimii 5-6 ani.

Cineva care are astazi 45 de ani nu a avut aceleasi instrumente la varsta de 25 de ani. Optiunile de atunci erau aproape zero. De aceea, daca ai inceput sa investesti abia la 40 de ani, este matematic imposibil sa ai astazi 10x cheltuielile anuale pe bursa. In schimb, generatia care are acum 25 de ani nu mai are nicio scuza. Ei pot prinde valul inca de la inceput, iar pentru ei va fi mult mai usor sa atinga aceste borne.

Cum recuperezi daca ai ramas in urma?

Daca ai citit aceste randuri si ai simtit un nod in gat pentru ca cifrele tale nu arata asa, vestea buna este ca nu e totul pierdut. Piata financiara nu te judeca si nu iti cere socoteala pentru trecut. Tot ce conteaza este ce faci incepand de astazi.

Opreste inflatia stilului de viata: Fiecare marire de salariu din viitor trebuie sa mearga 80% direct in investitii, nu in masini mai scumpe sau haine de brand.

Automatizeaza procesul: Programeaza o investitie automata intr-un ETF global in secunda in care intra salariul. Daca astepti sa investesti „ce iti ramane la sfarsitul lunii”, nu iti va mai ramane niciodata nimic.

Investeste in educatia ta: Cu cat intelegi mai bine cum functioneaza bursa si cum sa iti gestionezi emotiile, cu atat vei evita greselile scumpe care te dau inapoi cu cativa ani.

Pana la urma, nu conteaza de unde pornesti, ci directia in care mergi. Tu unde te situezi astazi in functie de varsta ta? Ai curaj sa faci calculul?

Daca vrei sa aprofundezi modul in care poti construi o strategie potrivita pentru tine, am structurat si un program de mentorat si sesiuni 1 la 1, unde lucram aplicat pe situatia ta.

Disclaimer: Informatiile si materialele prezentate pe FormulaBanilor.ro si in cursurile sale, nu sunt sfaturi de investitii si nu pot fi considerate recomandari de tranzactionare pe bursa.