Cum aleg in ce titluri de stat sau obligatiuni investesc?

Titluri de stat FIDELIS versus Obligatiuni – diferente si asemanari

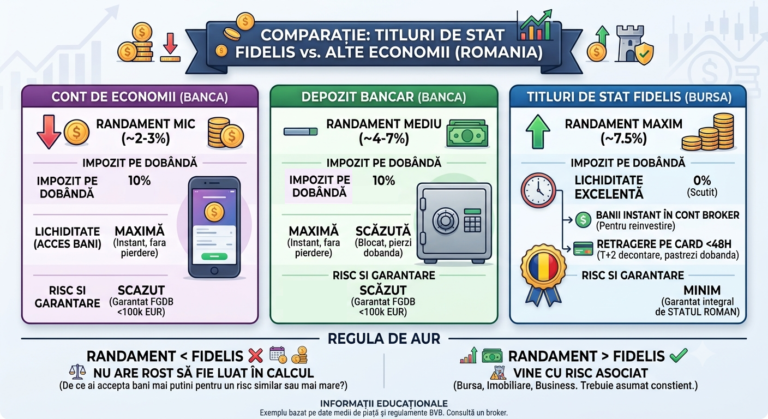

Titlurile de stat sunt instrumente cu venit fix, ce se pot tranzactiona pe bursa si se numesc titluri de stat FIDELIS.

Titlurile de stat sunt esentiale pentru investitorii conservatori, oferind o solutie mai buna decat depozitele pentru conservarea capitalului.

Cate feluri de titluri de stat exista si cum sunt ele diferite?

Fidelis – se pot tranzactiona pe bursa

Tezaur – nu se pot tranzactiona pe bursa

Titlurile de stat FIDELIS sunt in RON cu o dobanda acum de aproximativ 7%, sau in EUR cu o dobanda de cam 5%.

Partea super este ca dobanda nu se impoziteaza, precum la obligatiunile corporative.

Un alt aspect important, este ca titlurile de stat sunt GARANTATE prin Constitutia Romaniei si astfel sunt cea mai sigura modalitate de a investi economiile.

Daca vrei sa le achizitionezi direct de la listare, suma minina de subscriere este de 5000 de lei.

Desi sunt foarte bune si necesare in orice portofoliu, cu titluri de stat nu te imbogatesti. Scopul lor este doar sa acopere inflatia si mai ales sa scada volatilitatea portofoliului tau, sa poti dormi linistit noaptea ca macar o parte din portofoliul tau, este protejat. Ele se pot folosi si mie imi place sa fac asa, ca munitie, bani cu care sa cumperi actiuni cand apar corectii in zona actiunilor.

Cum le gasesti pe bursa?

Titlurile de stat le gasesti cu denumiri ca R2910A sau R2910AE. Ce inseamna asta? Acel 2910 inseamna ca au scadenta, adica data cand iti ti se va inapoia principalul, in luna 10, anul 2029. Primele doua cifre reprezinta anul, iar celelalte doua reprezinta luna. Acel „A” de la sfarsit inseamna ca sunt denominate in lei, iar acel „AE” inseamna ca sunt titluri in euro.

Cum le aleg eu?

Eu cand cumpar titluri de stat, caut sa fie pe o perioada cat mai lunga, dar si sa aiba YTM cat mai mare. Perioada mai lunga ca sa blochez acea dobanda cati mai multi ani. Pentru ca se poate in viitor cele noi emise sa fie cu dobanzi mai mici. Iar YTM cat mai mare, deoarece aceia este dobanda reala ce o primesti, anual, in functie de pretul dirty cand cumperi si dobanda ce o plateste titlul respectiv. Personal, prefer variantele in RON.

Obligatiuni corporative

Desi pana de curand considerate sigure, in ultimii ani am avut exemple destul de obligatiuni emise de companii ce au dat faliment si nu au putut inapoia principalul.

Inca am obligatiuni corporative romanesti in portofoliu, obligatiuni ce inca nu le-am vandut, dar nici nu intentionez sa cumpar altele decat daca apare o super oportunitate.

Aceste obligatiuni au dobanzi mai mari ca titlurile de stat, dar si riscurile sunt mai mari.

Si acestea, precum titlurile de stat, au in simbolul de pe bursa inclus data scadenta cand se va inapoia principalul investitorilor.

Cand inca cumparam obligatiuni corporative, ca sa le analizez, de multe ori ma uitam la gradul de indatorare, printre altele.

Sursa imaginii: Tradeville

Acest grad de indatorare, poate avea diferite valori precum se vede si in tabelul de mai sus, dar este normal pentru unele companii sa fie si in jur de 90%. Dar daca se apropie de 200%, deja imi pun niste semne de intebare si aleg sa nu investesc in acea obligatiune. Asa cum sunt primele doua exemple din tabel. Oarecum si pretul la care se tranzactioneaza daca este semnificativ mai mic decat cel nominal, inseamna ca investitorii au putina incredere in acel emitent si cresc riscurile, asa cum creste si randamentul YTM.

O problema interesanta pe bursa, ce m-a facut sa ma mut de la obligatiuni corporative la titluri de stat, pe langa riscul asociat, este lichiditatea.

Cand am vrut sa vand sute de obligatiuni corportative, nu avea cui sa ii vand decat cu discounturi enorme. Atat in criza Covid cat si in perioada cu razboiul rusia/ucraina si inflatia ridicata, cand am vrut sa vand din obligatiuni le dadeam si cu 10% mai ieftin. Lucru ce nu ma asteptam. Se spunea ca obligatiuni in crize cresc, si doar actiunile scad. In perioadele acelea, se pare ca scadea si actiunile si obligatiunile. Astfel, a trebuit sa migrez catre titluri, unde sunt si investitori mari, institutionali, si au o lichiditate buna si volatilitate scazuta.

Am cunoscut si persoane care cumparau obligatiuni corporative riscante, cele care majoritatea oamenilor se asteptau ca companiile ce le-au listat sa intre in faliment, la preturi mult sub valoarea nominala, cu scopul sa le vanda dupa 2-3 zile, pe profit. Nu recomand deloc aceste practici, plus ca fiind atat de riscante nu poti investi decat sume mici, sute de lei. si chiar daca ai castiga cu 10-20%, mai mare e stresul cu ele.

Asa ca ramaneti la investitiile pasive, pe zeci de ani, utilizand strategii zdravene ce nu le schimbati radical in fiecare anotimp.

📌 𝗖𝗲𝗮 𝗺𝗮𝗶 𝘀𝗶𝗺𝗽𝗹𝗮 𝗶𝗻𝘃𝗲𝘀𝘁𝗶𝘁𝗶𝗲 𝗽𝗲𝗻𝘁𝗿𝘂 𝘃𝗲𝗻𝗶𝘁 𝗽𝗮𝘀𝗶𝘃 𝗽𝗲 𝘃𝗶𝗮𝘁𝗮

Vrei sa ajungi la un venit pasiv de 𝟭.𝟬𝟬𝟬 𝗹𝗲𝗶/𝗹𝘂𝗻𝗮, investind doar 𝟭.𝟬𝟬𝟬 𝗹𝗲𝗶/𝗹𝘂𝗻𝗮? Se poate, iar matematica e simpla.

✅ Ipoteze:

Investitie lunara: 𝟭.𝟬𝟬𝟬 𝗹𝗲𝗶

Randament anual: 𝟴% (Titluri de stat Fidelis – 7.95% in feb. 2025)

Suma necesara pentru 1.000 lei/luna:

𝟭.𝟬𝟬𝟬 𝗹𝗲𝗶 𝘅 𝟭𝟮 𝗹𝘂𝗻𝗶 / 𝟬.𝟬𝟴 𝗱𝗼𝗯𝗮𝗻𝗱𝗮 = 𝟭𝟱𝟬.𝟬𝟬𝟬 𝗹𝗲𝗶

🕒 𝗧𝗶𝗺𝗽 𝗻𝗲𝗰𝗲𝘀𝗮𝗿? 𝗔𝗽𝗿𝗼𝘅𝗶𝗺𝗮𝘁𝗶𝘃 𝟵 𝗮𝗻𝗶 de investit constant, iar apoi vei incasa 𝟭.𝟬𝟬𝟬 𝗹𝗲𝗶/𝗹𝘂𝗻𝗮, pentru tot restul vietii, fara sa mai contribui.

⚠️ 𝗗𝗲𝘀𝗶𝗴𝘂𝗿, 𝗶𝗻𝗳𝗹𝗮𝘁𝗶𝗮 𝘃𝗮 𝗲𝗿𝗼𝗱𝗮 𝗽𝘂𝘁𝗲𝗿𝗲𝗮 𝗱𝗲 𝗰𝘂𝗺𝗽𝗮𝗿𝗮𝗿𝗲 𝗮 𝗮𝗰𝗲𝘀𝘁𝗼𝗿 𝗯𝗮𝗻𝗶, dar principiul ramane valabil: un plan simplu si sustenabil pentru venit pasiv.

📊 Am atasat un 𝗰𝗮𝗹𝗰𝘂𝗹𝗮𝘁𝗼𝗿 𝗱𝗲 𝗱𝗼𝗯𝗮𝗻𝗱𝗮 𝗰𝗼𝗺𝗽𝘂𝘀𝗮 care iti arata clar evolutia sumelor.

𝗧𝗶𝘁𝗹𝘂𝗿𝗶𝗹𝗲 𝗱𝗲 𝘀𝘁𝗮𝘁 – 𝗯𝗶𝗻𝗲𝗰𝘂𝘃𝗮𝗻𝘁𝗮𝗿𝗲 𝘀𝗮𝘂 𝗯𝗹𝗲𝘀𝘁𝗲𝗺? 💰⚖️

Titlurile de stat ofera randamente generoase, siguranta si predictibilitate – o binecuvantare pentru multi investitori. Atat de atractive incat unii renunta la imobiliare si alte investitii pentru a-si plasa banii in ele.

Dar pot fi si un blestem. De ce? Pentru ca randamentele ridicate pe termen scurt ii fac pe multi sa evite investitiile mai riscante, dar cu potential mai mare de crestere.

📊 𝗖𝗶𝗳𝗿𝗲𝗹𝗲 𝘀𝗽𝘂𝗻 𝘁𝗼𝘁𝘂𝗹:

✅ 30% dintre investitorii cu conturi la brokeri investesc EXCLUSIV in titluri de stat.

❌ 30% nu investesc deloc.

🔄 Doar 40% au un portofoliu diversificat (actiuni, obligatiuni, titluri de stat, ETF-uri).

📅 𝗕𝗮 𝗺𝗮𝗶 𝗺𝘂𝗹𝘁, cu emisiuni lunare de titluri FIDELIS, tentatia de a ramane doar in zona „sigura” e din ce in ce mai mare. In loc sa fie o plasa de siguranta, titlurile de stat au devenit pentru unii unicul vehicul de investitie.

Siguranta e importanta, dar merita sa sacrifici complet cresterea? Investitiile pe termen lung au nevoie de echilibru.

Programeaza o sedinta 1 la 1 sau contacteaza-ma pentru un curs educatie financiara si investitii la bursa personalizat.

Toate cele bune si spor la investitii!

Andrei