Tu stii sa iti calculezi pensia de stat – Pilon 1?

Tu stii sa calculezi ce pensie de stat – Pilon 1 vei avea?

Majoritatea oamenilor stiu doar doua lucruri despre pensie: varsta la care se iese si faptul ca „se aduna niste puncte”. Dar foarte putini inteleg cu adevarat cum se calculeaza pensia de stat (Pilon 1), ce se ia in considerare si cum pot estima ce vor primi peste 10, 20 sau 30 de ani.

In acest articol vorbim despre cum se calculeaza pensia de stat, Pilon 1, pentru cazurile de baza. Vom explica ce elemente conteaza in calcul, cum poti verifica cate puncte ai acumulat si la ce pensie te poti astepta in functie de salariu si vechime.

Nu vom intra in detalii despre pensiile speciale, bonusurile pentru grupe de munca, handicap sau alte exceptii, ne concentram strict pe sistemul general, cel care se aplica majoritatii romanilor.

*Estimare pentru 2026: salariul mediu brut luat in calcul creste de la 8620 la 9200 lei. UPDATE: se amana cresterea punctului de pensie in 2026, catre 2027. Va ramane tot 81 lei.

Pensiile din sistemul public (Pilon 1) se actualizeaza anual prin indexare cu inflatia.

Urmatorul calculator ofera o estimare orientativa a pensiei la limita de varsta standard, pe baza datelor din 2025. Completeaza campurile pentru a vedea punctele de pensie totale (vechime + stabiltiate) si pensia finala calculata automat (dupa taxe).

Hai sa incepem cu o clarificare importanta: nu exista o singura pensie de stat. Sunt mai multe tipuri, in functie de varsta, vechime si situatia fiecarui angajat.

Statistici privind pensiile in Romania – octombrie 2025

Conform datelor centralizate de Casa Nationala de Pensii Publice (CNPP), in octombrie 2025 Romania avea 4.692.612 pensionari, cu o pensie medie de 2.775 lei. In Bucuresti, pensia medie este mai ridicata, ajungand la aproximativ 3.500 lei, in timp ce judetele cu cele mai mici pensii medii sunt Botosani, Vrancea si Giurgiu, cu valori intre 2.200 si 2.300 lei. Aceste diferente arata impactul economic si regional asupra veniturilor pensionarilor. (sursa stirile protv)

🔹 Pensia minima garantata pentru limita de varsta este de 1.281 lei/luna (2025). Dacă pensia calculata pe baza punctelor tale este mai mica decat acest prag, statul completeaza diferenta prin indemnizatia sociala pentru pensionari. Aceasta valoare se aplica doar pentru limita de varsta standard, fie ca ai vechime minima de 15 ani sau 35+ ani, dar nu se aplica la pensionarea cu varsta redusa sau la pensionaera anticipata.

Noua lege a pensiilor prevede ca Valoarea Punctului de Referinta (VPR) va fi indexata anual cu inflatia si cu 50% din cresterea reala a castigului salarial mediu brut. Dar pentru 2026, noua reforma fiscal bugetara amana cresterea punctului de pensie catre 2027.

Tipurile de pensii de stat (Pilon 1)

In sistemul public de pensii, exista mai multe forme de pensionare, fiecare cu reguli proprii privind varsta si stagiul de cotizare. Le explic mai jos, pe scurt, ca sa intelegi cand si cum se aplica fiecare.

🧓 1️⃣ Pensia pentru limita de varsta (cea normala)

🔹 Este pensionarea standard, adica la varsta stabilita prin lege.

🔹 Conditii:

-

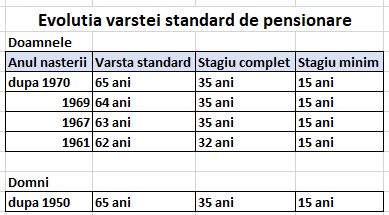

Ai implinit varsta standard de pensionare (in 2025: 65 ani pentru barbati si 63 ani pentru femei, dar varsta femeilor creste treptat pana la 65 ani in 2035).

-

Ai stagiul complet de cotizare: 35 de ani pentru ambele sexe.

🟢 Nu exista penalitati.

🟢 Este pensia „de baza” pe care o primesti dupa o cariera completa.

🧓 1.1 Pensionarea pentru limita de varsta cu stagiu incomplet

Daca ai implinit varsta standard de pensionare (65 ani barbati / 63–65 femei), dar nu ai stagiul complet de cotizare (35 ani), tot poti iesi la pensie, dar nu la „pensia pentru limita de varsta” clasica.

➡️ In acest caz primesti pensia pentru limita de varsta cu stagiu incomplet, adica o pensie calculata proportional cu anii lucrati.

-

Conditia minima pentru a obtine orice pensie este sa ai cel putin 15 ani de cotizare (stagiul minim).

-

Daca ai intre 15 si 35 de ani vechime, vei primi o pensie mai mica, calculata in functie de punctele acumulate.

-

Daca ai sub 15 ani de cotizare, nu poti primi pensie de stat; in schimb, poti beneficia de indemnizatie sociala pentru varstnici (un fel de pensie minima garantata, acordata de stat).

🧱2️⃣ Pensionarea cu varsta redusa pentru limita de varsta

🔹 Este o forma speciala a pensiei normale, pentru persoanele care au depasit stagiul complet de cotizare cu cel putin 5 ani.

🧾 Asta inseamna ca, daca ai cel putin 40 de ani vechime, poti iesi la pensie mai devreme cu pana la 5 ani, fara penalizare, adica daca ai cel putin 60 de ani, pentru barbati.

🟢 Avantajul este ca nu se aplica nicio penalizare, fiind considerata tot o pensie pentru limita de varsta, doar cu varsta redusa.

🕓3️⃣Pensionarea anticipata cu penalizare

🔹 Poate fi acordata cu pana la 5 ani mai devreme de varsta standard,

🔹 daca ai cel putin stagiul complet de cotizare (35 de ani), dar nu mai mult de 40 de ani vechime completa, caci atunci iesi la pensionare cu varsta redusa fara penalizare.

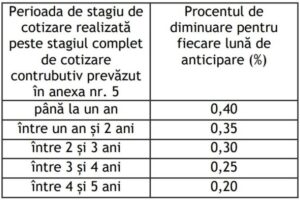

🔹 Penalizarea este intre 0,25% si 0,40% pentru fiecare luna de anticipare, adica pana la 24% reducere totala daca iesi cu 5 ani mai devreme.

🟠 Penalizarea se aplica doar pana la implinirea varstei standard de pensionare, dupa aceea, pensia devine normala.

De exemplu, daca te pensionezi cu 5 ani mai devreme si ai 35 ani vechime, ai penalizare 0.4%*60luni=24% iar daca te pensionezi cu 2 ani mai devreme si ai 39 ani vechime, ai penalizare 0.2%*24luni=4.8%.

3.1 Pensionarea anticipata (fara penalizare)

🔹 Aceasta categorie nu mai este valabila incepand cu 2025 conform noii legi a pensiilor.

⏳4️⃣Pensia pentru invaliditate

🔹 Se acorda persoanelor care isi pierd total sau partial capacitatea de munca, din cauze de boala, accident sau handicap.

⚙️5️⃣Pensia de urmas

🔹 Se acorda copiilor, sotului sau sotiei persoanei decedate, daca acestia erau intretinuti de ea.

Ce tipuri de vechime se iau in considerare la pensia de stat (Pilon 1)

La calculul pensiei Pilon 1 se iau in considerare perioadele in care ai contribuit efectiv si anumite perioade asimilate stagiu de cotizare:

1. Vechime efectiva (cu contributii)

-

Munca cu contract de angajare, PFA sau alte activitati independente cu contributii platite, armata.

-

Aceste perioade cresc punctajul pensiei si conteaza la stagiul complet de 35 ani pentru pensionarea la limita de varsta standard.

2. Vechime asimilata (fara contributii)

-

Somaj cu indemnizatie, concediu pentru cresterea copilului (CCC) si studii universitare (licenta, master, doctorat) finalizate cu diploma in regim de zi/frecventa.

-

Aceste perioade nu genereaza puncte de pensie.

-

Se iau in calcul pentru stagiul complet de cotizare de 35 ani sau stagiul la necesar pensiei cu varsta redusa, daca respecta regulile legii.

Atentie: daca perioada de studii s-a suprapus cu munca si contributii platite, ea nu se cumuleaza suplimentar.

Perioade care aduc vechime, puncte de pensie sau puncte de stabilitate

In calculul pensiei de stat (Pilon 1), diferitele perioade de activitate si asimilate se trateaza diferit: (sursa pensii)

-

Puncte de pensie se acorda doar pentru perioadele cu contributii efective CAS.

-

Puncte de stabilitate se acorda pentru vechime peste 25 ani de contributii, si includ anumite perioade asimilate recunoscute prin lege.

Exemple importante:

1. CCC (concediu pentru cresterea copilului)

-

Puncte de pensie: nu aduce puncte.

-

Puncte de stabilitate / stagiul complet: conteaza doar pentru perioadele inainte de 01.01.2006.

-

Vechime CCC: se adauga la vechimea totala, si contribuie la pensionarea cu varsta redusa.

2. Somaj cu indemnizatie

-

Puncte de pensie: nu aduce puncte.

-

Puncte de stabilitate / stagiul complet:

-

Perioadele dupa 01.04.2001 pot fi luate in calcul doar la puncte de stabilitate.

-

-

Vechime Somaj: contribuie la vechimea totala pentru pensionare si la pensionarea cu varsta redusa.

3. Studii universitare finalizate cu diploma

-

Puncte de pensie: nu aduc puncte.

-

Puncte de stabilitate / stagiul complet: nu se iau in calcul.

-

Vechime: aduc doar vechime, daca perioada de studii nu s-a suprapus cu munca si contributii platite. Pana in 2025 era valail la Licenta si Doctorat. De acum se aplica si pentru Masterat. Doar cu diplome obtinute si doar durata standard a programului (daca facultatea de 4 ani o termini in 5 ani, tot 4 ani primesti vechime).

Cum poti cumpara vechime pentru pensie

Daca nu ai suficienti ani de contributii pentru a obtine pensie la limita de varsta, poti cumpara vechime (maxim 6 ani) in sistemul public de pensii (Pilon 1).

🔹 Masura permite plata retroactiva a contributiilor sociale (CAS) pentru perioade in care nu ai lucrat legal sau nu ai avut contract de munca.

🔹 Se poate cumpara vechime pentru cel mult 6 ani in urma, printr-un contract de asigurare sociala semnat la Casa de Pensii.

🔹 Contributia minima se calculeaza la salariul minim brut pe economie (in 2025 = 4050 lei), iar cota CAS este de 25%.

Deci ca sa cumperi un an de vechime, platesti 25% din salariul minim brut anual pe tara, care reprezinta cota de 25% ce o plateste si un angajat normal.

🧮 Asta inseamna ca un an de vechime cumparat costa aproximativ 12.150 lei (4050 × 25% × 12 luni).

Atentie! Poti cumpara vechime doar pentru perioadele din ultimii 6 ani in care nu ai fost angajat si nu ai platit contributii la CAS, pentru a completa stagiul minim necesar pensionarii la limita de varsta. Daca in ultimii 6 ani ai fost angajat mereu si ai platit contributii, nu poti cumpara vechime suplimentara.

🟢 Cumpararea vechimii te poate ajuta:

-

sa atingi stagiul minim de cotizare (15 ani) pentru pensie;

- sa atingi stagiul complet de cotizare (adica maxim 35 de ani) si sa iti creasca numarul de puncte corespunzator;.

-

sa eviti penalizarile la pensia anticipata;

-

sau sa beneficiezi de pensionare la limita de varsta cu varsta redusa (pana la 40 de ani vechime).

Punctele de pensie si punctele de stabilitate

La Pilonul 1, pensia se calculeaza pe baza a doua concepte importante: punctele de pensie si punctele de stabilitate.

1️⃣ Punctele de pensie

-

Reprezinta valoarea acumulata a contributiilor tale de-a lungul carierei, ponderata cu salariul mediu pe economie in fiecare an.

-

Se acumuleaza doar pentru perioadele cu contributii efective (munca salariata, PFA, drepturi de autor cu contributii).

-

Perioadele asimilate (somaj cu indemnizatie, CCC, armata, facultate cu diploma) nu aduc puncte.

-

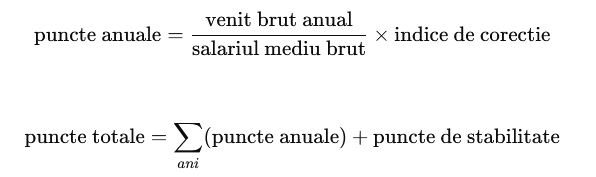

Formula simplificata pentru punctul anual:

Puncte anuale = venit brut impozabil / venit brut mediu pe tara * coeficient anual.

2️⃣ Punctele de stabilitate

Pe langa punctele de pensie obisnuite, exista puncte de stabilitate, care se acorda pentru cei care au multi ani de contributii.

-

Ele se aplica doar pentru anii de cotizare peste 25 de ani.

-

Scopul lor este sa rasplateasca carierele lungi si sa creasca valoarea pensiei.

🔹 Exemplu de acordare:

-

ani 26‑30 → 0,50 puncte/an

-

ani 31‑35 → 0,75 puncte/an

-

peste 35 ani → 1 punct/an

Cum se calculeaza pensia de stat – Pilon 1?

Punctajul total, se face insumand punctajele anuale pe parcursul carierei, cu punctele de stabilitate. (sursa pensii)

Salariul mediu brut folosit in 2025 pentru calculul punctelor de pensie este de 8.620 lei. In 2026, se va folosi salariul mediu brut din decemrbire 2025, care probabil ar trebui sa treaca de 9200 lei.

Formula generală:

Pensia = Punctaj Total × Valoarea punctului de referinta

Daca vrei sa verifici exact care a fost salariul mediu brut pe economie in fiecare an, gasesti mai jos link catre Institutul National de Statistica (INS) si poti folosi lunar datele din octombrie pentru a face o estimare simplificata, astfel, valoarea din octombrie pentru fiecare an poate fi utilizata orientativ in formula de calcul pentru anul urmator.”

Link INS – castig salarial mediu brut (serie lunara 1991‑2025)

Ce este valoarea punctului de referinta (VPR)

Pentru a calcula pensia de stat (Pilon 1), este nevoie de o valoare in lei care sa transforme punctele acumulate in bani reali.

Aceasta valoare se numeste valoarea punctului de referinta (VPR) si este stabilita anual de Guvern, in functie de inflatie si cresterea salariului mediu. (sursa cnpp)

🔹 In 2025, VPR este 81 lei.

🔹 Aceasta se inmulteste cu numarul total de puncte obtinute din contributii si cu punctele de stabilitate, daca exista.

🔹 Practic, VPR determina valoarea finala a pensiei pe care o primesti lunar.

🟢 Cu cat ai mai multe puncte (din venituri mari sau multi ani de cotizare), cu atat pensia ta va fi mai mare. iar valoarea punctului stabilita de stat influenteaza direct suma finala. De exemplu daca ai acumulate 40 de puncte, vei avea o pensie lunara de 40*81=3240 lei.

Valoarea punctului de referinta pentru 2026 va fi de 91 de lei, conform majorarii aprobate pentru ianuarie 2025. Aceasta va fi o crestere de 12,1% fata de valoarea anterioara de 81 de lei.

Ce este acel indice de corectie?

Indicele de corectie se aplica pentru persoanele care au contribuit la un fond de pensii administrat privat (Pilon II). Practic, pentru ca o parte din contributia ta de CAS a mers in fondul privat, statul “ajusteaza” punctele tale de pensie din Pilonul I. Acest indice s-a introdus in 2008 pentru persoanele care au aderat la Pilonul II de pensii si a scazut treptat in timp, ajungand astazi la 0,81, datorita faptului ca 4,75% din totalul de 25% contributii brute datorate la CAS care se duc la Pilonul II.

-

Se calculeaza astfel: punctajul lunar normal × indicele de corectie.

-

Exemplu: in 2025, indicele este 0.81.

-

Daca ai contribuit suficient sa obtii 1 punct de pensie, pentru ca ai si fond privat, statul aplica indicele: 1 × 0.81 = 0.81 puncte.

-

Pe scurt: indicele ajusteaza punctele de pensie pentru a tine cont ca o parte din CAS a mers in Pilonul privat. (sursa pensii)

Indicele de corectie reflecta practic proportia CAS care ajunge la Pilonul I: adica cei 20,25% din CAS virati la stat impartiti la cei 25% pe care ii plateste angajatul ca contributie CAS. Restul de 4.75% fiind suma ce merge la Pilonul 2.

La ce pensie te poti astepta?

Inainte de a trece la calcule si scenarii, este important sa intelegi la ce pensie te poti astepta. Pensia depinde de mai multi factori: numarul de ani cu contributii, vechimea asimilata, punctele acumulate si valoarea punctului de referinta. In plus, tipul pensiei, limita de varsta, anticipata cu sau fara penalizare, sau varsta redusa, va influenta substantial suma finala.

Cifre importante pentru calculul pensiei in 2025

-

Pensia minima garantata (indemnizatia sociala pentru pensionari): 1.281 lei

-

Valoarea punctului de referinta (VPR): 81 lei

-

Salariul mediu brut utilizat la calculul punctelor de pensie: 8.620 lei

-

Stagiul complet de cotizare: 35 ani (mai scazut pentru femeile nascute inainte de 1970)

-

Stagiul minim de cotizare: 15 ani

Taxe si contributii pentru pensiile peste 3.000 lei

Incepand cu 1 august 2025, pensiile care depasesc 3.000 lei lunar vor fi supuse unor contributii si impozite suplimentare. Practic, doar partea care depaseste acest plafon este vizata: se aplica 10% CASS si apoi 10% impozit pe venit din suma ramasa dupa CASS. Acest mecanism inseamna ca statul ia o mica parte din venitul suplimentar, in timp ce pensia pana la 3.000 lei ramane neatinsa. (sursa pensii)

Exemplu concret

-

Pensie: 3.500 lei

-

Suma peste plafon: 3.500 – 3.000 = 500 lei

1️⃣ CASS: 10% × 500 = 50 lei

2️⃣ Impozit: 10% × (500 – 50) = 10% × 450 = 45 lei

3️⃣ Pensie neta: 3.500 – 50 – 45 = 3.405 lei

Scenarii de calcul al pensiei de stat – cum iesi la pensie in diferite situatii

In continuare vom analiza cum se calculeaza pensia de stat (Pilon 1) prin cateva scenarii concrete:

🧓 1️⃣ Pensia pentru limita de varsta (cea normala) – pensionarea standard la varsta legala cu stagiu complet de cotizare.

🧓 2️⃣ Pensionarea pentru limita de varsta cu stagiu incomplet – ce se intampla daca ai varsta legala, dar nu ai toti anii necesari.

🧱 3️⃣ Pensionarea cu varsta redusa pentru limita de varsta – pentru cei care au depasit stagiul complet cu cel putin 5 ani si pot iesi mai devreme fara penalizare.

🕓 4️⃣ Pensia anticipata cu penalizare – pentru cei care ies mai devreme de varsta standard, dar cu aplicarea reducerii punctului de pensie.

Dupa ce analizam aceste scenarii de baza, continuam si cu altele care pot fi relevante:

💰 5️⃣ Analiza scenariului: salariul minim pe economie toata viata

💰 6️⃣ Analiza pensii in functie de venitul brut

💰 7️⃣ Analiza pensii in functie de numarul de ani de contributii

💰 8️⃣ Analiza – Ar fi indicat sa cumperi vechime si sa te pensionezi daca nu ai cei 15 ani minim?

💰 9️⃣ Analiza – Daca nu ar exista Pilonul 2 si nu ar mai fi corectia in formula

In calculele de mai jos, pensiile sunt raportate la venitul brut mediu din 2025, dar important nu este salariul in sine, ci procentul fata de salariul mediu brut din perioada respectiva. Cand vrei sa te raportezi la trecut, nu compara sumele, ci raportul dintre venitul tau si salariul mediu brut al momentului de exemplu 50%, 75%, 100% sau 125%. De exemplu daca in 2020 aveau un brut de 4000 lei si cel mediu anul era de 5000 lei, aveai 0.8 puncte de pensie in acel an.

Puncte de pensie = Salariul tau brut anual / Salariul mediu brut anual pe economie * indice corectie

In majoritatea analizelor de mai jos, consider ca vechime doar vechimea in munca, dar si somajul si concediul de crestere al copilului conteaza, mai ales la punctele de stabilitate.

🧓 1️⃣ Pensia pentru limita de varsta (cea normala)

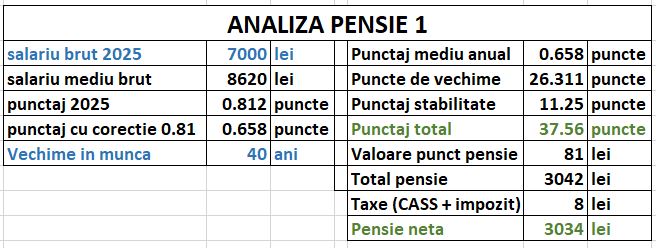

Analizam un caz de baza, reprezentativ pentru multi romani din mediul urban: o persoana care in 2025 are un salariu brut de 7.000 lei (echivalent cu aproximativ 4.100 lei net) si a contribuit timp de 40 de ani completi la sistemul public de pensii (ani contributivi, fara asimilate), ca angajat. Presupunem ca pe tot parcursul carierei raportul dintre salariul sau si salariul mediu brut pe tara ramane constant, adica in fiecare an obtine acelasi punctaj anual calculat pentru anul 2025.

Indicele de corectie pentru 2025 este 0,81.

-

Calcul puncte stabilitate pentru 40 de ani vechime:

-

Pentru ani 26‑30: 5 ani × 0,5 = 2,5 puncte

-

Pentru ani 31‑35: 5 ani × 0,75 = 3,75 puncte

-

Pentru ani 36‑40: 5 ani × 1 = 5 puncte

-

-

Total puncte de stabilitate: 2,5 + 3,75 + 5 = 11,25 puncte

Pentru cineva cu salariul brut de 7000 lei (aproximativ 4100 lei net) si 40 de ani vechime, pensia la limita de varsta de 65 de ani ar fi de circa 3034 lei. Aceasta arata ca, dupa o cariera lunga si stabila, pensia reprezinta aproximativ 75% din salariul net, evidentiind importanta vechimii si a contributivitatii constante pentru obtinerea unui venit decent la pensionare.

Daca ar fi lucrat doar 35 de ani, pensia ar fi fost de 2371 lei; la 40 de ani, iar la 45 de ani ar fi fost 3578 lei.

*Am presupus un raport constant intre venitul brut al persoanei si venitul brut mediu pe tara pe intreaga cariera, desi in realitate acesta probabil a fost mai mic la inceput; astfel, pensia reala va fi cel mai probabil mai mica decat estimarea. Dar si indicele de corectie a lipsit pana in 2008, deci ar fi acumulat mai multe puncte.

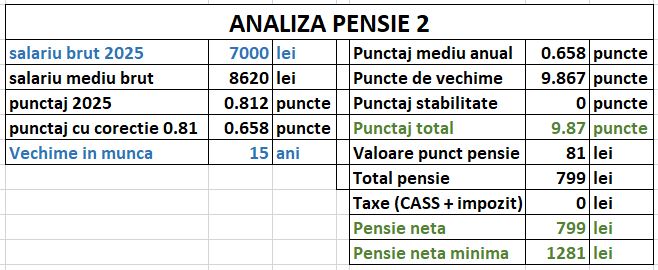

🧓 2️⃣ Pensionarea pentru limita de varsta cu stagiu incomplet – ce se intampla daca ai varsta legala, dar nu ai toti anii necesari.

Pentru scenariul acesta, vom considera doar 15 ani vechime, adica minimul necesar pentru a iesi la pensie. Daca ai mai putin de 15 ani, poti cumpara vechimea lipsa pana la maximum 6 ani, achitand contributiile corespunzatoare pentru a atinge stagiul minim. Pastram acelasi scenariu de venit 7000 lei brut.

Atentie! Poti cumpara vechime doar pentru perioadele din ultimii 6 ani in care nu ai fost angajat si nu ai platit contributii la CAS, pentru a completa stagiul minim necesar pensionarii la limita de varsta. Daca in ultimii 6 ani ai fost angajat mereu si ai platit contributii, nu poti cumpara vechime suplimentara.

In scenariul cu salariul brut de 7000 lei (aproximativ 4100 lei net) si doar 15 ani vechime, pensia calculata ar fi mica, 799 lei, insa fiind pensie la limita de varsta standard, vei primi pensia minima garantata de 1.281 lei.

Daca ai fi avut sa spunem 25 ani vechime, pensia ar fi fost de 1332 lei. Putem observa, ca la fel ca in cazul investitiilor pe bursa, conteaza foarte mult numarul de ani, ca sa avem rezultate. Si cand nu beneficiem de puncte de stabilitate, deci vechime sub 26 de ani, pensia este foarte scazuta.

🧱 3️⃣ Pensionarea cu varsta redusa pentru limita de varsta – pentru cei care au depasit stagiul complet cu cel putin 5 ani si pot iesi mai devreme fara penalizare.

In scenariul acesta, presupunem ca persoana a depasit stagiul complet cu cel putin 5 ani, astfel ca poate iesi mai devreme fara penalizare. Consideram toata vechimea in munca de 40 de ani, cu varsta de pensionare 60 de ani in loc de 65, si acelasi salariu brut de 7000 lei (aproximativ 4100 net). In aceasta situatie, pensia se calculeaza conform punctajului acumulat, fara penalizari, oferind un exemplu de iesire anticipata avantajoasa pentru cei cu stagiu complet depasit.

Practic, vei avea aceiasi pensie ca la scenariul 1, cu persoana de 65 de ani cu 40 ani vechime, pensie in valoare de 3034 lei. Doar ca sa ai la 60 de ani, 40 de ani de munca, e un caz mai rar intalnit. Dar vom analiza mai jos 2 cazuri similare, cu pensionare cu 5 ani mai devreme fata de varsta standard, cu acelasi salariu brut, dar cu vechime in munca mai putina.

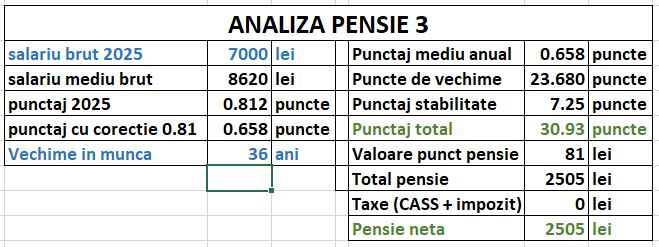

3.1 Studiu cu vechime in facultate

Daca ai 36 ani vechime in munca si 4 ani vechime de la facultate, si in acest caz poti iesi cu 5 ani mai devreme la pensie, doar ca facultate nu aduce si puncte de vechime sau de stabilitate si astfel pensia scade.

Practic, valoarea pensiei scade de la 3034 lei la 2505 lei, dar poti iesi la pensie cu 5 ani mai devreme fata de varsta standard.

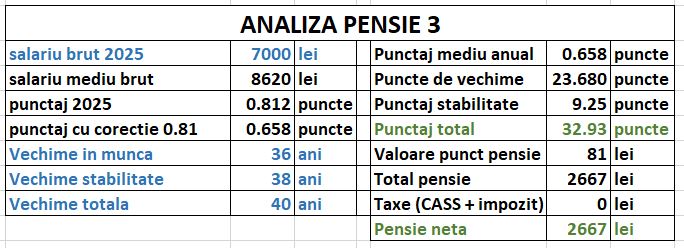

3.2 Studiu cu vechime din CCC, somaj si cumparata

In acest studiu vom analiza un scenariu complex de calcul al pensiei, care include 35 ani vechime in munca, 2 ani somaj (1996 si 2019), 2 ani CCC (1999 si 2007) si 1 an cumparat pentru o perioada fara venit. Salariul folosit pentru calcul este acelasi ca in exemplele precedente, 7000 lei brut. Scopul analizei este sa aratam cum se acumuleaza punctele de stabilitate si punctele de pensie in aceste conditii mixte, si cum contribuie fiecare tip de perioada la cuantumul final al pensiei.

Vechimea cumparata s-a aplicat pentru ultimul an in care persoana nu a fost angajata, astfel ca totalul vechimii cumulate ajunge la 40 de ani. Totusi, la calculul punctelor de stabilitate sunt luati in considerare doar 38 de ani, deoarece CCC dupa 2006 nu genereaza puncte de stabilitate, iar somajul anterior anului 2001 nu genereaza puncte de stabilitate nici el.

Pentru calculul punctelor de pensie, anii de CCC si de somaj nu se iau in considerare (sau la somaj conteaza dar foarte putin). Deci punctele de pensie se calculeaza pentru 36 de ani (35 munciti si 1 an cumparat) si la punctele de stabilitate se considera 38 de ani.

Pentru acel an de vechime, a platit contributia de 12.150 lei, adica 25% din salariul minim brut anual.

In acest caz, fiind vorba de o doamna (nascuta 1967) care iese la pensie la varsta de 58 de ani, pensia rezultata este de 2667 lei.

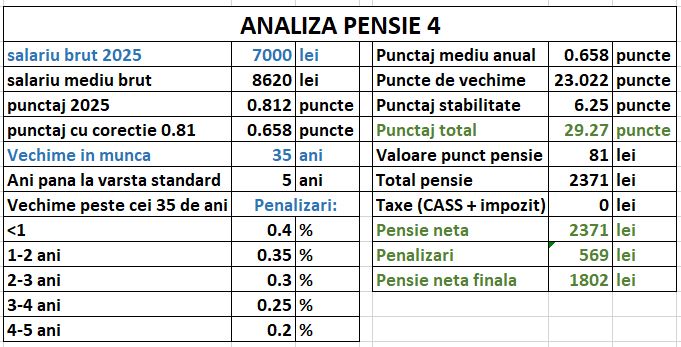

🕓 4️⃣ Pensia anticipata cu penalizare

In acest scenariu consideram un salariu brut de 7.000 lei, o vechime de 35 de ani si dorinta de a iesi la pensie cu 5 ani mai devreme, adica la varsta de 60 de ani. Aceasta situatie intra in categoria pensionarii anticipate cu penalizare, unde cuantumul pensiei este redus proportional cu numarul de luni lipsa pana la varsta standard de 65 de ani.

Deoarece are doar 35 ani vechime, i se va aplica penalizarea de 0.4% pe luna, si pentru ca iese cu 5 ani, adica 60 de luni mai devreme la pensie, asta inseamna o penalizare de 24%.

In acest scenariu, pensia este redusa cu 24% si este de 1802 lei. Dupa 5 ani cand se ajunge la varsta standard de pensionare, se recalculeaza pensia si nu vor mai fi penalizari (doar la varsta standard se face recalcularea, nu si pe parcurs).

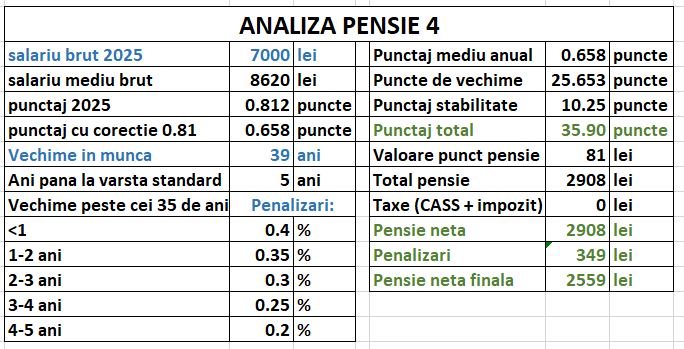

Dar hai sa vedem inca doua scenarii similare. Aici am analizat cazul cel mai nefavorabil, cu penalizarea maxima. Dar daca o persoana are 39 de ani vechime in munca, si vrea sa se pensioneze cu 5 ani mai repede, ce pensie va avea?

In acest caz nu doar ca are mai multe puncte de pensie, dar si penalizarea e de doar 12%, si astfel ajunge la pensia de 2559 lei.

Dar daca o persoana are 35 ani vechime, si vrea doar cu un singur an sa se pensioneze mai devreme? (si nu are optiunea de cumparare vechime)

Atunci, el va avea doar 4.8% penalizare si va avea pensia de 2257 lei.

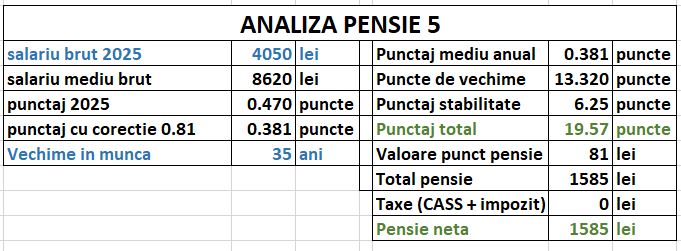

💰 5️⃣ Analiza scenariului: salariul minim pe economie toata viata

In acest scenariu analizm situatia in care o persoana are salariul minim pe economie in 2025, adica 4050 lei brut, echivalent cu 2575 lei net, si se pensioneaza la varsta standard, cu stagiul complet de cotizatie adica 35 ani vechime in munca. In aces caz, el castiga 0.47 puncte pe an, si cand aplicam indicele de corectie raman defapt 0.38 puncte pe an.

Pensie cu care el iese pentru limita de varsta este de 1585 lei, adica doar 61% din ultimul salariu.

In cazul in care ar avea 40 de ani vechime, ar ajunge la pensia de 2144 lei, pentru ca ar conta foarte mult punctele de stabilitate.

Daca ar avea 35 ani vechime, si ar dori sa iasa la pensie anticipat cu 5 ani mai devreme, ar avea pensia de 1205 lei.

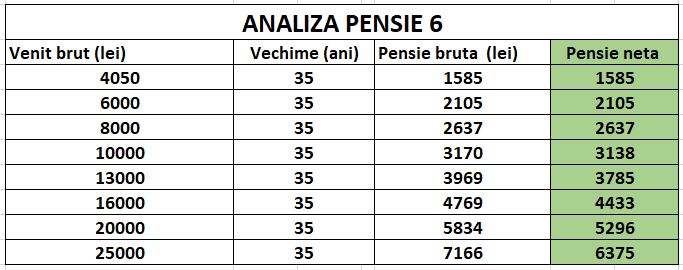

💰 6️⃣ Analiza pensii in functie de venitul brut

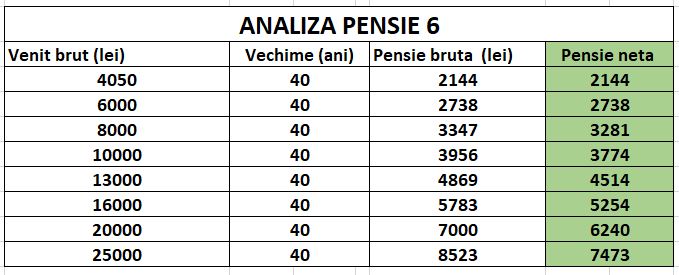

In acest capitol analizam cum variaza pensia la limita de varsta de 65 de ani, pentru diferite salarii brute, mentinand doua niveluri de vechime fixa: 35 si 40 ani. Scopul este sa evidentiem impactul venitului asupra punctajului de pensie si asupra cuantumului final, pastrand constant factorul vechimii. Acest lucru ne permite sa vedem clar cum salariile mai mari influenteaza pensia, dar si importanta celor 35-40 de ani vechime in acumularea punctelor de stabilitate si a cuantumului pensiei.

Iar pentru vechime in munca de 40 de ani, avem:

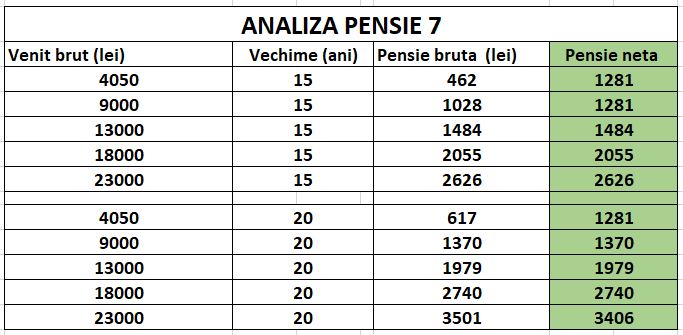

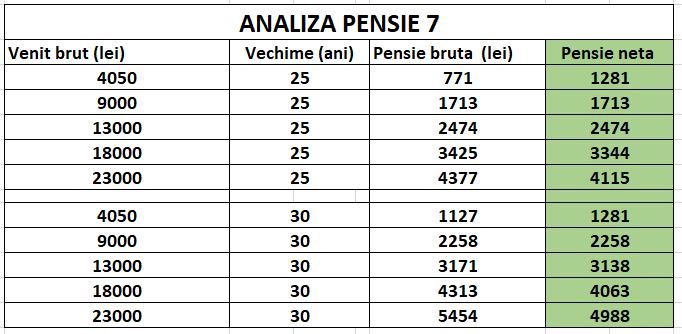

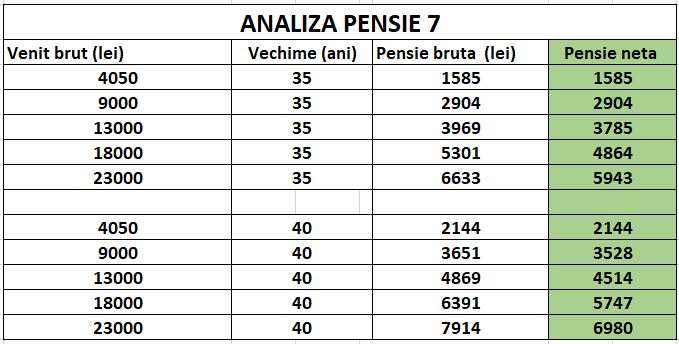

💰 7️⃣ Analiza pensii in functie de numarul de ani de contributii

In acest capitol analizam cum variaza pensia la limita de varsta de 65 de ani in functie de durata contributiei, de la minimul legal de 15 ani pana la 40 de ani de vechime. Pentru a evidentia impactul vechimii asupra punctajului de pensie si a cuantumului final, vom pastra exemple cu 5 salarii brute fixe pentru comparatie. Astfel, se va putea observa clar cum anii suplimentari de munca cresc semnificativ pensia, mai ales prin acumularea punctelor de stabilitate si a cuantumului total al pensiei, chiar daca salariul ramane constant.

Cand vechime e mica si pensia e sub cea minima, vei primi pensia minima de 1281 lei deoarece ai limita de varsta in acest scenariu.

💰 8️⃣ Analiza – Ar fi indicat sa cumperi vechime si sa te pensionezi daca nu ai cei 15 ani minim?

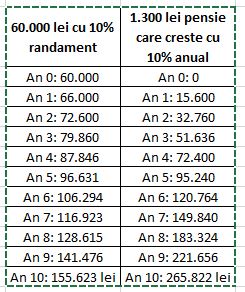

De exemplu, o persoana are 10 ani vechime cumulata (angajare + somaj + CCC) si cumpara inca 5 ani pentru a ajunge la minim 15 ani. Plata celor 5 ani (aprox. 60.000 lei) ii asigura pensia minima de stat (~1.300 lei/luna). Din punct de vedere financiar, investitia initiala se recupereaza in aproximativ 4 ani doar din pensia primita.

Daca aceeasi suma de 60.000 lei ar fi investita pe bursa cu un randament mediu de 10% pe an, dupa 5 ani suma acumulata din pensie, ar depasi investitia initiala, iar pensia lunara poate fi cheltuita in continuare si este ajustata anual cu inflatia (10% sa spunem), ceea ce adauga un bonus suplimentar pe termen lung.

Suma de 60.000 lei este considerabila, iar recuperarea investitiei dureaza cativa ani. Totusi, daca ai nevoie de mai putin de 5 ani pentru a ajunge la cei 15 ani minim pentru pensie, si daca ai si o sanatate buna, ar putea fi o idee buna sa platesti si sa aplici pentru pensia minima.

💰 9️⃣ Analiza – Daca nu ar exista Pilonul 2 si nu ar mai fi corectia in formula

In aceasta analiza vom examina efectul factorului de corectie asupra punctelor de pensie, care scade deoarece 4,75% din venit se directioneaza catre Pilonul II de pensii. Vom calcula si ce pensie ar fi obtinuta daca nu s-ar plati aceasta cotizatie, adica fara factorul de corectie, pentru a vedea impactul asupra cuantumului final.

In paralel, vom estima cat se acumuleaza in Pilonul II, presupunand un randament anual de 7%. De asemenea, vom lua in calcul ca la retragerea sumelor din Pilonul II se aplica CASS de 10% la suma intreaga. Pe scurt, daca ai cotizat 20.000 lei si cand vrei sa ii scoti (in transe eventual) ai 30.000 lei, platesti 10% CASS, adica 3000 lei, si ramai cu 27000 lei, apoi platesti impozit 10% la profit, deci inca 700 lei taxe si poti scoate real 26.300 lei.

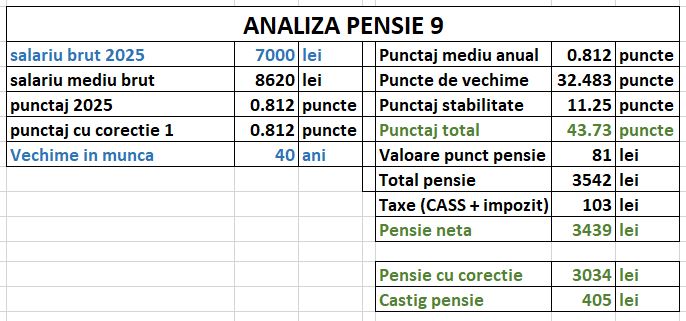

Analizam ca la inceput, pensie la limita de varsta, cu venit brut de 7000 lei si 40 ani vechime in munca.

Se pare ca daca nu am cotiza la pilonul 2 timp de toti cei 40 de ani, pensia de stat ar creste cu 405 lei pe luna.

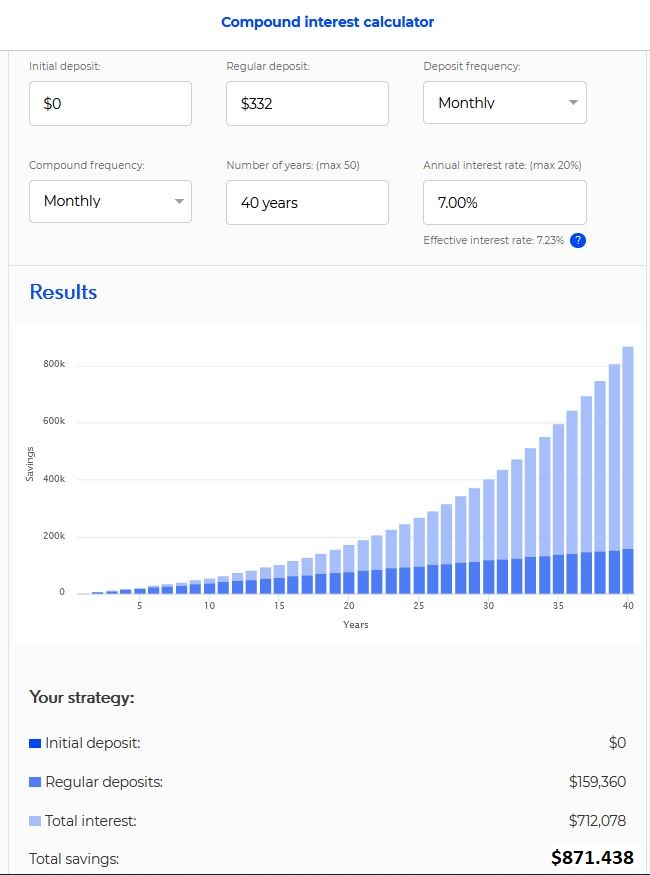

Sa vedem la Pilon II ce sume s-au strans. Cotizatia lunara este de 332.5 lei.

871.000 lei ar fi rezultatul, dar aici apare o problema. Nu am luat in considerare inflatia. Care nu doar se aplica la aceasta suma, dar si pensia s-ar indexa cu inflatia in timp. Asa ca com considera ca inflatia este de 7% in fiecare an si practic se anuleaza cu randamentul Pilonului II. Si suma care o vom lua in considerare, ca sa fie o comparatie exacta, este fix suma depusa, de 159.000 lei.

Este o analiza destul de complicat de facut, deoarece nu stim ce inflatie va fi in 40 de ani, dar in acest scenariu, suma stransa la Pilonul II fiind de 159.000 lei, daca ar sta in continaure investita si noi am scoate doar dobanda de 7%, am primi anual cate 11.130 lei, adica cam 920 lei pe luna, tot restul vietii. Si in plus, suma de 159.000 lei va ramane mostenire copiilor.

Cu alte cuvinte, investitia in Pilonul II este o „afacere” buna, pentru ca primesti mai mult decat cei 405 lei ce i-ai primi la pensia de stat daca ai cotiza doar la Pilonul I fara un indice de corectie.

Schimbari recente in sistemul public de pensii

De-a lungul timpului, sistemul public de pensii a suferit mai multe modificari importante. Varsta de pensionare la femei creste treptat de la 63 la 65 de ani pana in 2035, pentru a se alinia cu varsta barbatilor. In plus, modul de calcul al punctului de pensie s-a schimbat, accentul fiind pus pe contributiile efective, iar perioadele asimilate (somaj, CCC, studii) au reguli diferite pentru puncte de pensie si puncte de stabilitate. Alte modificari includ ajustarea valorii punctului de referinta anual, precum si criterii noi pentru pensia anticipata sau cu varsta redusa.

Salariul mediu declarat de stat: iluzia care iti scade pensia

Crezi ca atunci cand salariul mediu brut creste, pensia ta va fi mai mare? Din pacate, nu e chiar asa. Salariul mediu pe economie, folosit de stat pentru calculul punctelor de pensie, include si veniturile enorme ale directorilor, managerilor sau specialistilor din IT, zeci de mii de euro lunar. Acesti bani ridica media, chiar daca cei mai multi angajati castiga mult sub aceasta valoare. Statistic, doar o treime dintre romani depasesc media, iar doua treimi raman sub ea.

Ce inseamna asta pentru pensia ta? Daca salariul tau nu creste la fel de rapid ca media declarata, numarul punctelor tale de pensie scad relativ. Practic, muncesti si contribui la fel, dar „valoarea” muncii tale in sistemul public este mai mica. Rezultatul: pensia finala va fi mai mica decat ar fi fost daca statul ar fi folosit salariul median in locul mediei brute.

E o iluzie financiara subtila, ascunsa in statistici, dar cu efect real asupra viitorului tau. Cu cat salariul mediu creste mai repede decat venitul tau, cu atat pensia ta se devalorizeaza. Aceasta este una dintre cele mai mari capcane nesesizate din sistemul public de pensii: aparent totul creste, dar pentru majoritatea, pensia reala ramane mai mica decat ar merita.

Solutia? Nu te baza doar pe stat. Invata sa economisesti, investeste constant pe termen lung si construieste-ti o pensie suplimentara care sa nu depinda de statistici si calcule oficiale.

Cu cat venitul tau este mai mic, cu atat punctele de stabilitate devin mai importante, adica conteaza foarte mult sa fi lucrat perioade cat mai lungi pentru a-ti creste pensia.

Cum iti poti construi singur o pensie suplimentara

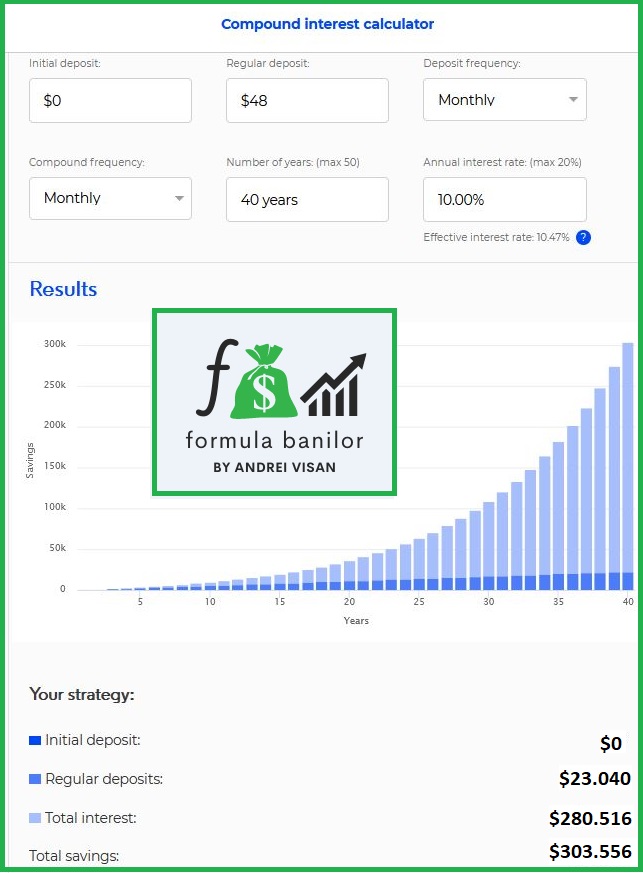

Pe langa pensia de stat, poti sa iti construiesti singur o pensie investind constant pe termen lung. De exemplu, investind 48 lei pe luna timp de 40 de ani, cu un randament mediu de 10% pe an, capitalul acumulat ar ajunge la aproximativ 300.000 lei. Retragand 10% pe an, obtii un venit anual de 30.000 lei, adica aproximativ 2.500 lei pe luna.

Mai mult de 90% din aceasta suma provine din dobanda compusa, iar doar o mica parte reprezinta contributia ta lunara, ceea ce arata puterea investitiilor pe termen lung si a disciplinei financiare. Desigur, nu am luat in considerare inflatia in acest scenariu. Cei 2500 lei la final pot valora cat 500 de lei astazi. Dar in timp poti creste sumele investite.

Chiar daca ai lua ca inflatia este mai mare in calcul si ai presupune un randament si mai mic de 10%, tot ar fi mai convenabil sa iti faci si singur o pensie, chiar si cu sume mici, deoarece in zeci de ani ele devin mici averi. Plus ca raman mostenire.

Cate puncte de pensie ai adunat pana acum ai cum le verifici?

Pentru a sti la ce pensie te poti astepta, e util sa verifici cate puncte de pensie ai acumulat pana acum. Poti face acest lucru fie la sediul Casei Nationale de Pensii Publice (CNPP), fie online, creand un cont pe portalul CNPP. Astfel, ai acces la istoricul contributiilor tale, punctele acumulate si evolutia acestora in timp.

Casa de Pensii nu mai face simulari oficiale de calcul al pensiei pentru viitor. Ea iti poate oferi doar situatia punctelor acumulate pana in prezent si contributiile efectuate. Practic, poti verifica cati ani de vechime ai, cate puncte ai acumulat si valoarea punctului de referinta, dar nu iti calculeaza pensia estimativa pe termen lung, pentru asta trebuie sa folosesti propriile calcule sau simulatoare externe.

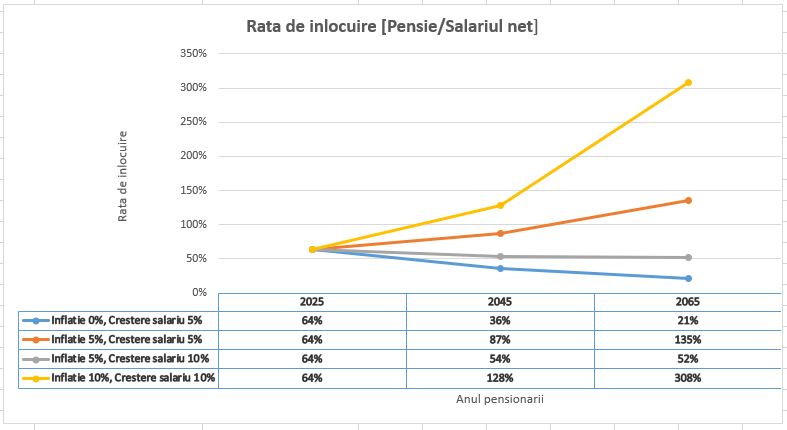

Probleme formula punctelor VPR.

Un aspect important pe care multi il ignora este modul in care va evolua rata de inlocuire a pensiei in viitor. Chiar daca formula actuala, cresterea punctului de pensie cu inflatia + 50% din cresterea salariului mediu brut, pare avantajoasa, simularile pe termen lung arata ca rezultatele pot varia enorm: de la scenarii in care pensia ajunge la doar 20–50% din ultimul salariu net, pana la scenarii complet nesustenabile, in care pensia ar depasi cu mult salariul. Realitatea este simpla: pe termen lung, procentul va scadea treptat, iar sistemul public nu poate asigura aceleasi beneficii ca astazi. De aceea, devine esential sa iti construiesti propria strategie prin Pilonul II, Pilonul III si investitii constante pe bursa. Doar asa iti poti proteja cu adevarat venitul de la pensie.

Cat timp dureaza sa primesti decizia de pensie?

Dupa ce depui cererea pentru pensie, statul analizeaza documentele si emite decizia de pensie. In general, daca nu esti angajat, raspunsul vine in aproximativ 2 luni, iar daca esti in continuare angajat, poate dura cam 3 luni. Timpul poate varia usor in functie de complexitatea dosarului si de perioada anului, dar acesta este termenul mediu.

Cum sa iti gestionezi viitorul financiar si pensia?

Pilonul 1, pensia de stat, iti ofera un punct de plecare, dar nu poate fi singura sursa de siguranta financiara la batranete. Am vazut cum se calculeaza pensia, ce tipuri exista, cum se acumuleaza punctele si ce vechime se ia in considerare, dar si cum anumite mecanisme, precum salariul mediu folosit la calcul, pot influenta negativ pensia ta.

Pe de alta parte, investind constant si inteligent pe termen lung, poti construi o pensie suplimentara, care sa completeze sau chiar sa depaseasca pensia de stat. Chiar si sume mici, puse deoparte regulat, se transforma in timp in capital semnificativ datorita dobanzii compuse.

In final, adevarata siguranta la pensie nu vine doar din stat, ci din planul tau personal, disciplina financiara si deciziile inteligente pe termen lung. Cunoscand regulile pensiei de stat si combinandu-le cu strategii de economisire si investitii, iti poti asigura un viitor mai linistit si mai predictibil.

Inscrie-te acum la programul individual de educatie financiara si investitii pe bursa, unde inveti pas cu pas cum sa iei decizii informate care sa iti asigure un viitor financiar mai sigur. Daca vrei sa mergi mai departe si sa ai un plan personalizat, iti ofer si sesiuni de coaching 1 la 1, pentru a-ti raspunde la toate intrebarile si a te ghida in drumul tau financiar!

Disclaimer: Informatiile si materialele prezentate pe FormulaBanilor.ro si in cursurile sale, nu sunt sfaturi de investitii si nu pot fi considerate recomandari de tranzactionare pe bursa.