Unde este, de fapt, averea romanilor?

Unde este, de fapt, averea romanilor?

Cand vorbim despre „averea romanilor”, cei mai multi oameni se gandesc automat la apartamente, la masina din fata blocului sau la depozitele de la banca. Foarte putini includ in aceasta discutie banii din Pilonul 2, desi acolo se afla, de fapt, cel mai mare activ financiar al populatiei din Romania.

Ce e interesant e ca Pilonul 2 nu „se simte” ca avere. Nu il vezi, nu il atingi, nu te intreaba nimeni ce randament ai avut anul trecut si nu iti verifica nimeni soldul la cafea. Este o avere tacuta. Functioneaza in spate, fara sa ceara atentie si fara sa te streseze.

Totusi, pentru milioane de romani, Pilonul 2 inseamna primii bani investiti din viata lor. Este primul contact cu piata de capital, chiar daca multi nu realizeaza asta. Si poate fi primul pas spre a intelege ca investitiile nu sunt un sport extrem, ci o parte naturala din viata financiara normala.

De aceea merita sa ne punem o intrebare simpla, dar esentiala:

Unde este, de fapt, averea romanilor?

Si, mai important: stim sa o folosim in avantajul nostru?

Datele reale: unde sunt banii romanilor? (Pilon 2 si Pilon 3)

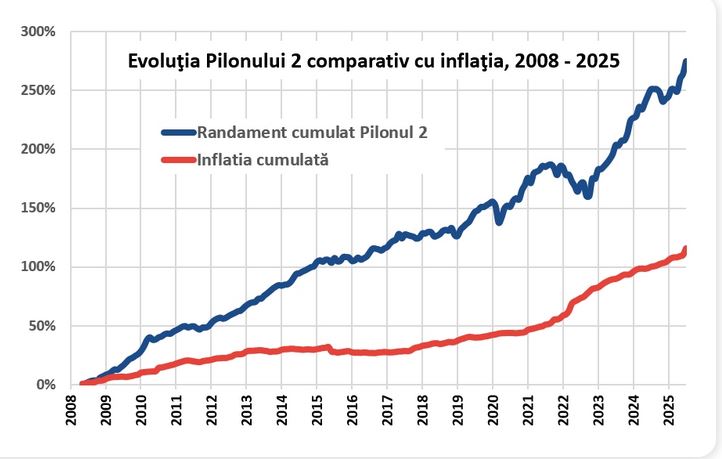

Cand vorbim despre averea financiara a romanilor, majoritatea oamenilor se gandesc automat la depozite bancare. In realitate, cea mai mare suma de bani investita vreodata de romani nu este in banci, ci in Pilonul 2 de pensii private obligatorii.

Pilonul 2 – cea mai mare „pusculita” a romanilor

La finalul lui octombrie 2025, Pilonul 2 arata asa: (sursa)

8,4 milioane de romani contribuie lunar

191,3 miliarde lei active nete administrate

Randament mediu anual: 8,2%

Inflatie medie in perioada: 4,7%

Cu alte cuvinte, Pilonul 2 nu doar ca pastreaza banii romanilor, dar i-a si facut sa creasca real, peste inflatie.

Cati bani are un roman, in medie, in Pilonul 2?

Daca impartim activele totale la numarul de participanti:

191,3 miliarde lei / 8,4 milioane persoane ≈ 22.800 lei per persoana.

Asta este, de fapt, cea mai mare avere investita pe bursa de romani, chiar daca majoritatea nu se gandesc la Pilonul 2 ca la o investitie.

Unde sunt investiti banii din Pilonul 2?

Mare parte din aceasta suma este deja pe bursa, indirect. Structura tipica pentru toate cele 7 fonduri este:

70% titluri de stat

20% actiuni

5% obligatiuni corporative

2% depozite bancare

2% obligatiuni internationale

De aceea, Pilonul 2 functioneaza ca o introducere practica in investitii, chiar si pentru cei care nu si-au deschis niciodata un cont la broker.

Cand poti accesa banii?

Chiar daca alegi pensionarea anticipata, banii din Pilonul 2 pot fi retrasi doar la varsta legala de pensionare (65 de ani), fie integral, fie esalonat — in functie de preferinta fiecarui participant si in limitele stabilite de lege.

Pilonul 3 – investitii, dar optional

Pilonul 3 este optional si, nu surprinzator, are mai putini oameni care contribuie la el:

900.000 romani contribuie

6,1 miliarde lei active nete

Randament mediu anual: 6,1%

Media per persoana:

6,1 miliarde lei / 900.000 persoane ≈ 6.777 lei.

Doar 1 din 10 romani care au Pilon 2 au si Pilon 3, dar acesta ramane singurul instrument prin care poti decide tu cat contribui si cum iti construiesti o pensie suplimentara.

Fara sa isi dea seama, aproape toti romanii sunt investitori.

Iar Pilonul 2 reprezinta, de departe, cea mai mare avere financiara a populatiei, administrata profesionist si investita pe piata de capital.

🔹 Depozitele bancare – ce spun cifrele despre „banii la saltea”

Potrivit datelor recente ale Banca Nationala a Romaniei (BNR), familiile si persoanele fizice din Romania detin in total: (sursa)

≈ 252,3 miliarde lei sub forma de depozite in lei

≈ 138,7 miliarde lei (echivalent lei) in depozite in valuta

📊 Total depozite ale populatiei: ~ 391 miliarde lei

Din care aproximativ 64,5% sunt in lei

Si 35,5% sunt in valuta

Daca estimam ca peste 12 milioane de persoane fizice au un cont activ de economii/depozit, atunci:

Media depozitelor per persoana ar fi de circa 32.600 lei.

De ce conteaza aceste cifre

Suma de 391 miliarde lei reprezinta probabil cea mai mare parte a „averei lichide” oficial declarate a populatiei.

Dar chiar daca pare mult, majoritatea conturilor sunt relativ mici, media ascunde o distributie foarte dezechilibrata: multi au sub 5.000 lei, iar cativa zeci de mii (sau sute de mii) reprezinta zeci sau sute de mii de lei.

In conditiile actuale de inflatie si chiar si cu dobanzi bancare, pastrarea banilor la banca duce aproape invariabil la pierdere de putere de cumparare.

Depozitele bancare sunt, pentru multi, un „colac de siguranta”. Dar realitatea arata ca ele sunt, de fapt, un sistem de economisire slab eficient: banii exista, dar nu lucreaza pentru tine si pierd valoare in timp din cauza inflatiei.

Bursa de Valori Bucuresti si capitalul investit

Capitalizarea totala a Bursei de Valori Bucuresti (BVB) la finalul lunii octombrie 2025 este de aproximativ 474 miliarde lei. Este important de retinut ca majoritatea acestor bani (cam 40%) provin din Pilonul 2 si Pilonul 3, deci nu sunt „bani fictivi” sau neinvestiti: romanii isi pun economiile aici, legal, transparent, sustinand economia tarii. (sursa)

Pentru comparatie, depozitele bancare ale populatiei sunt in total de circa 391 miliarde lei, impartiti la aproximativ 12 milioane de persoane, ceea ce da o medie de aproximativ 32.600 lei per persoana. Din aceste depozite, 68% sunt in lei si 32% in valuta, dar multi romani aleg in continuare sa tina banii in conturi bancare fara sa ii investeasca.

Bursa ofera insa oportunitatea ca acesti bani sa creasca in timp. De exemplu, indicele BET, care include cele mai tranzactionate 20 de companii listate pe piata reglementata, a avut in 2025 un randament de peste 45%, ceea ce inseamna ca investitorii au obtinut castiguri importante doar din cresterea valorii actiunilor, fara sa faca altceva. Acest randament este orientativ pentru investitorii pe termen lung, care reinvestesc dividendele si profitul obtinut.

Astfel, banii investiti pe bursa nu doar ca sunt siguri si legali, dar lucreaza pentru romani, in timp ce economiile pastrate in conturi bancare sau la saltea nu genereaza profit semnificativ.

Pilonul 2: mai mult decat o pensie: primul contact cu investitiile

Pilonul 2 nu este doar o „pusculita” pentru pensie. Un rol mai putin vizibil, dar foarte important, este acela de a obisnui romanii cu investitiile. Chiar daca nu realizeaza, milioane de oameni isi pun primii bani pe piata de capital prin Pilonul 2.

Practic, banii din Pilonul 2 sunt investiti in mod diversificat: titluri de stat, actiuni, obligatiuni corporative si internationale. Aceasta expunere reduce riscurile si permite acumularea unui randament real peste inflatie, dar ii invata pe romani sa vada ca investitiile nu sunt un sport extrem, ci o parte normala din viata financiara.

Un alt avantaj: contributiile la Pilonul 2 se fac din venitul brut, ceea ce inseamna ca taxe precum CAS si CASS sunt calculate mai putin agresiv. La final, chiar daca castigul investitional ar fi zero, participantul ramane tot pe plus fata de situatia in care nu ar fi contribuit, datorita economiilor de taxe. Cand banii sunt retrasi la varsta pensionarii, impozitul este mai mic, ceea ce face sistemul in mod indirect avantajos fiscal.

Astfel, Pilonul 2 functioneaza si ca o „scoala de investitii”:

te obisnuiesti cu ideea ca banii pot fi investiti pe termen lung

intelegi ca riscurile reale sunt reduse si gestionabile

vezi cum randamentul compus face diferenta in timp

Pe scurt, chiar daca Pilonul 2 este destinat sa iti asigure o pensie suplimentara, el te invata sa gandesti ca investitor si sa intelegi valoarea timpului si a randamentului compus.

Aceasta mentalitate poate fi cheia pentru ca, mai tarziu, sa faci alegeri financiare mai sigure si mai eficiente, fie ca vorbim de Pilonul 3, investitii private sau alte instrumente financiare.

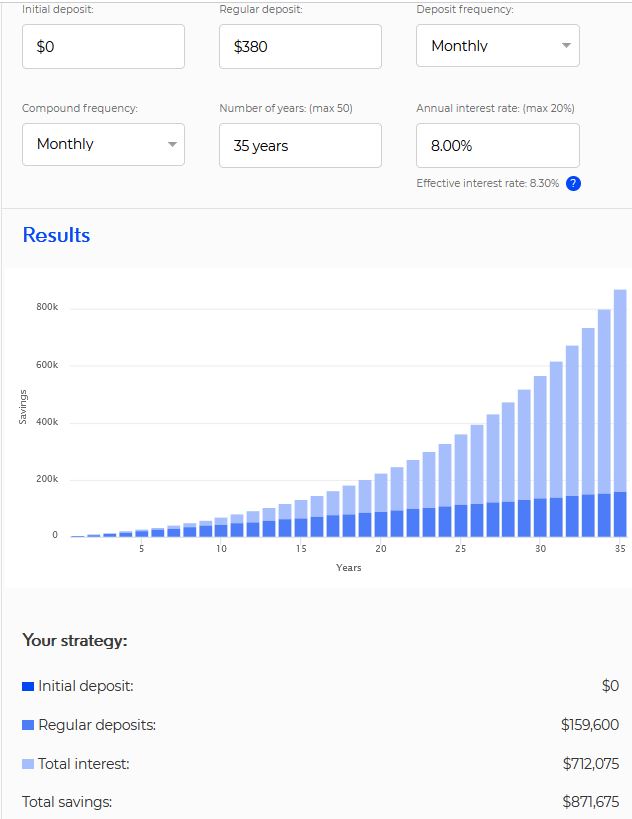

Cati bani poti strange in Pilonul 2 in 35 de ani

Momentan, media banilor din Pilonul 2 este de doar 22.000 lei pe persoana, dar asta pentru ca inca nu avem nici 20 de ani de cotizare, plus ca multe salarii sunt mici.

Hai sa analizam un scenariu practic: o persoana cu venit de 8.000 lei brut (aproximativ 4.400 lei net) cotizeaza lunar 4,75% din salariu la Pilonul 2, adica circa 380 lei pe luna.

Daca luam in considerare randamentul mediu anual de 8%, conform datelor oficiale, dupa 35 de ani de contributii constante, suma acumulata in Pilonul 2 poate ajunge la aproximativ 870.000 lei (cam 170.000 euro).

Am ales sa nu luam in calcul inflatia sau cresterea salariului pentru a pastra analiza simpla si usor de inteles. Evident, daca am include inflatia reala, valoarea in termeni reali ar fi mai mica, dar cifrele arata clar cum functioneaza puterea cumulativa a investitiilor regulate in timp.

Ce poti face cu suma acumulata in Pilonul 2 la pensionare

Sa luam exemplul nostru anterior: dupa 35 de ani de contributii, suma acumulata in Pilonul 2 ajunge la aproximativ 870.000 lei, cu un randament mediu anual de 8%.

Daca ai decide sa scoti toata suma si sa cheltuiesti lunar cate 10.000 lei (adica 120.000 lei pe an) pentru a-ti suplimenta venitul, suma iti va ajunge pentru aproximativ 7 ani si 4 luni.

Totusi, exista si o alternativa: daca toti banii sunt reinvestiti in continuare pe bursa in instrumente cu grad de risc redus, cu un randament similar de 8% pe an (majoritatea sau chiar toti in titluri de stat), suma poate sustine retrageri lunare pentru o perioada mai lunga, permitandu-ti sa pastrezi capitalul si sa te bucuri de un venit stabil.

Mai exact, portofoliul ti-ar ajunge nu doar pentru 7 ani si 4 luni, ci pentru 10 ani si 8 luni. Iar daca scoti o suma mai mica in fiecare luna, efectul se vede si mai puternic.

Daca ai decide sa scoti doar 5.000 lei pe luna (60.000 lei pe an) din suma acumulata de 870.000 lei, aceasta retragere ar fi mai mica decat cresterea anuala a portofoliului cu randament de 8% (0,08 × 870.000 ≈ 69.600 lei).

Prin urmare, capitalul nu doar ca se pastreaza, dar chiar continua sa creasca in timp, ceea ce inseamna ca banii iti vor ajunge practic la nesfarsit. Aceasta abordare transforma investitiile pe bursa in instrumente de venit stabile, fara sa epuizezi economiile, chiar si dupa pensionare.

Concluzie – unde este, de fapt, averea romanilor?

Ceea ce multi romani numesc „avere” se afla, de fapt, in locuri mai putin vizibile: cea mai mare parte a banilor nostri este investita in Pilonul 2 de pensii private, care functioneaza silentios si eficient, generand randamente peste inflatie. Pilonul 3 adauga un plus pentru cei care aleg sa contribuie suplimentar, in timp ce depozitele bancare, desi importante ca „colac de siguranta”, nu aduc crestere reala a capitalului.

Banii investiti pe bursa prin Pilonul 2 si 3 lucreaza pentru romani, crescand in timp si permitand retrageri sustenabile la pensionare. Alegerea de a reinvesti sau de a cheltui mai moderat determina cat de mult timp iti poate sustine capitalul stilul de viata dorit.

Astfel, „averea romanilor” nu este doar in conturile bancare sau sub saltea: este in investitii pasive, gestionate profesionist, care cresc in timp si ii obisnuiesc pe romani cu ideea ca banii pot lucra pentru ei. A cunoaste si a intelege aceste mecanisme inseamna a transforma economiile in adevarata avere.

Investeste si tu inteligent pe bursa

Pilonul 2 este un inceput excelent: te obisnuieste cu ideea de a avea bani investiti pe piata de capital si iti ofera un randament stabil fara sa te implici activ. Dar nu trebuie sa te limitezi doar la fondurile de pensii si la regulile lor. Statisticile si experienta arata ca, daca inveti sa investesti singur, ai sanse reale sa obtii randamente superioare pe termen lung. Evident, trebuie sa fii informat si sa gestionezi riscurile, dar asumarea controlului asupra propriilor investitii poate fi cheia pentru a-ti creste adevarata avere si a-ti construi libertatea financiara.

Inscrie-te acum la programul individual de educatie financiara si investitii pe bursa, unde inveti pas cu pas cum sa iei decizii informate care sa iti asigure un viitor financiar mai sigur. Sau daca ai nevoie de ceva punctual, iti ofer si sesiuni de consultanta 1 la 1, pentru a-ti raspunde la toate intrebarile si a te ghida in drumul tau financiar!

Disclaimer: Informatiile si materialele prezentate pe FormulaBanilor.ro si in cursurile sale, nu sunt sfaturi de investitii si nu pot fi considerate recomandari de tranzactionare pe bursa.