Ce este educatia financiara defapt?

Ce este educatia financiara defapt si de ce este atat de importanta?

Educatia financiara inseamna sa stii cum sa iti folosesti banii in mod inteligent. Pe scurt, nu e vorba doar despre a castiga bani, ci despre a sti ce faci cu ei dupa ce ii primesti. O persoana cu educatie financiara stie cum sa cumpere lucrurile de care are nevoie cheltuind cat mai putin, dar fara sa faca rabat la calitate.

Inseamna sa inveti sa economisesti, sa platesti cat mai putine dobanzi, sa eviti datoriile inutile si sa iti planifici viitorul financiar. Educatia financiara te ajuta sa iti construiesti pas cu pas libertatea: sa nu mai depinzi doar de salariu si sa poti trai din veniturile pe care le genereaza banii tai, adica din venit pasiv.

De exemplu, unele persoane isi platesc apartamentul in doar 10 ani in loc de 30, pentru ca stiu cum sa isi gestioneze veniturile si cheltuielile. Altii investesc la bursa, isi fac economii pentru pensie sau gasesc moduri prin care banii lor muncesc pentru ei.

Educatia financiara este primul pas catre imbogatire si catre o viata linistita, in care banii nu mai sunt o sursa de stres, ci un instrument care lucreaza in favoarea ta.

Educatie financiara vs depozitele bancare

Ca sa intelegi cat de puternica este educatia financiara, hai sa plecam de la ceva simplu, pe care il stie toata lumea: depozitul bancar.

Sa zicem ca pui 1000 de lei la banca, intr-un depozit cu dobanda de 10% pe an (doar pentru usurinta calculelor – in realitate, in 2025 bancile ofera cam 6%).

Dupa un an, vei avea 1100 de lei: cei 1000 depusi plus 100 lei dobanda. Simplu, nu?

Dar acum vine partea interesanta. Ce se intampla daca nu scoti dobanda, ci o lasi in cont si o reinvestesti la loc? Asta se numeste dobanda compusa – adica primesti dobanda nu doar pentru banii depusi initial, ci si pentru dobanzile acumulate anterior.

Ca sa vezi diferenta, sa luam un exemplu simplu: daca depui 1000 lei la o dobanda de 10% pe an, cu dobanda simpla dupa 3 ani vei avea 1300 lei.

Dar daca folosim dobanda compusa, adica nu cheltui dobanda primita in fiecare an, ci o reinvestesti, lucrurile se schimba:

dupa primul an ai 1100 lei, dupa al doilea an primesti dobanda de 110 lei si ajungi la 1210 lei, iar dupa al treilea an dobanda este de 121 lei si ajungi la 1331 lei in total.

Cei 31 de li in plus dupa 3 ani nu reprezinta cine stie ce, dar daca repeti procesul multi ani la rand, efectul devine urias.

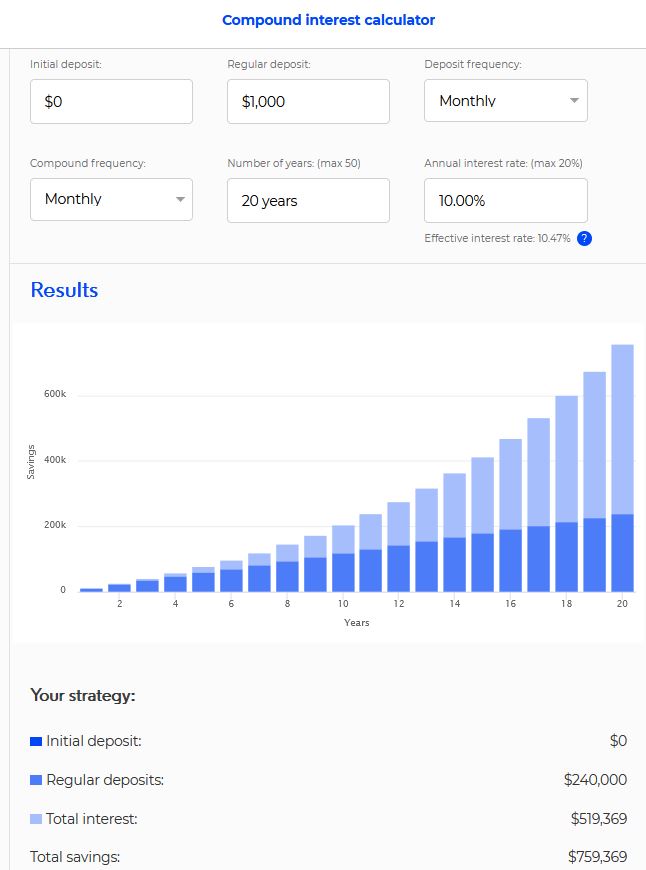

Si mai mult: ce se intampla daca nu depui doar o singura data 1000 de lei, ci pui cate 1000 de lei in fiecare luna?

Dupa un an, vei fi depus 12.000 de lei si vei primi si o dobanda mica, dar vizibila.

Dupa 10 ani, ai depus 120.000 lei si, datorita dobanzii compuse, poti avea in jur de 84.000 lei castig din dobanzi.

Totul pare frumos, dar magia adevarata apare pe termen lung: in 20 de ani, depui 240.000 lei si ajungi sa ai peste 750.000 lei in total, dintre care 510.000 lei sunt doar dobanda.

Ai inteles bine, ai dobanda de doua ori mai multa decat suma depusa!

Asta este puterea timpului si a dobanzii compuse: banii tai incep sa munceasca pentru tine, nu invers.

Iar educatia financiara inseamna tocmai sa intelegi si sa folosesti aceste principii – fie ca e vorba de depozite, investitii sau planuri pentru venit pasiv.

Iar daca mai investesti inca 5 ani, suma deja se dubleaza aproape, ajungand la 1.300.000 lei.

Cum transformi economisirea in venit pasiv real

Dupa 25 de ani de economisire, ai ajuns la o suma frumusica si te gandesti: „gata, am strans destul, nu mai vreau sa depun bani”.

Vrei doar sa te bucuri de roadele investitiei tale.

Asa ca alegi sa scoti in fiecare an dobanda de 10%, fara sa atingi suma initiala.

Asta inseamna aproximativ 130.000 lei pe an, adica cam 11.000 lei pe luna – bani pe care ii poti folosi pentru cheltuieli sau pentru a-ti imbunatati stilul de viata.

Pare perfect: ai construit o sursa stabila de venit pasiv pentru tot restul vietii tale, chiar si pentru generatiile urmatoare.

Dar apare o problema importanta: inflatia. In timp, preturile cresc si banii isi pierd din valoare. De exemplu, ce cumperi azi cu 100 de lei, peste 25 de ani ar putea costa 400. De aceea, ca sa pastrezi aceeasi putere de cumparare, trebuie fie sa investesti mai mult, fie sa lasi banii sa se inmulteasca mai mult timp.

Asta inseamna ca puterea ta de cumparare scade.

Cei 11.000 lei pe care ii scoti lunar ar putea valora cat 2.750 lei in banii de azi.

Si cu aceata suma, nu poti supravietui decent.

Dar exista si solutii. Poti obtine rezultate diferite in functie de cum alegi sa investesti. Exista trei moduri simple prin care iti poti imbunatati rezultatele:

Obtii randamente mai bune pe bursa. Pe termen lung, un randament realist maxim ar fi in jur de 15% pe an.

Investesti sume mai mari de bani, nu neaparat de la inceput, ci treptat, pe masura ce iti cresc veniturile.

Investesti o perioada mai lunga de timp, lasand dobanda compusa sa lucreze mai mult pentru tine.

Oricare dintre aceste variante te poate aduce mai aproape de libertatea financiara, atata timp cat ramai consecvent si iti respecti planul.

Asa poti ajunge la independenta financiara: 25 de ani in care economisesti consecvent o parte din venituri, sa zicem 20% pe luna, si lasi timpul si dobanda compusa sa faca restul.

Desigur, fiecare persoana are propriul ritm – unii pot investi mai mult, altii mai putin, iar sumele pot varia in functie de etapele vietii.

De ce bursa devine pasul urmator in educatia financiara

Si acum vine intrebarea fireasca: „Bine, dar banca nu ofera 10% pe an, ci doar jumatate din atat. Cum pot ajunge la randamente mai bune?”

Aici intervine bursa.

Pe bursa exista mai multe tipuri de investitii, cu grade diferite de risc.

Exista instrumente mai sigure, cum sunt titlurile de stat, care in 2025 ofera randamente in lei de aproape 8% anual, cu un risc scazut.

Dar exista si actiuni, care pot aduce castiguri mai mari, insa sunt mai volatile si pot scadea pe termen scurt.

Pentru cine nu vrea sa aleaga singur actiunile individuale, exista ETF-uri – fonduri care includ zeci, sute sau chiar mii de companii din intreaga lume. Astfel, riscul scade, iar rezultatele tind sa urmareasca randamentul general al pietei.

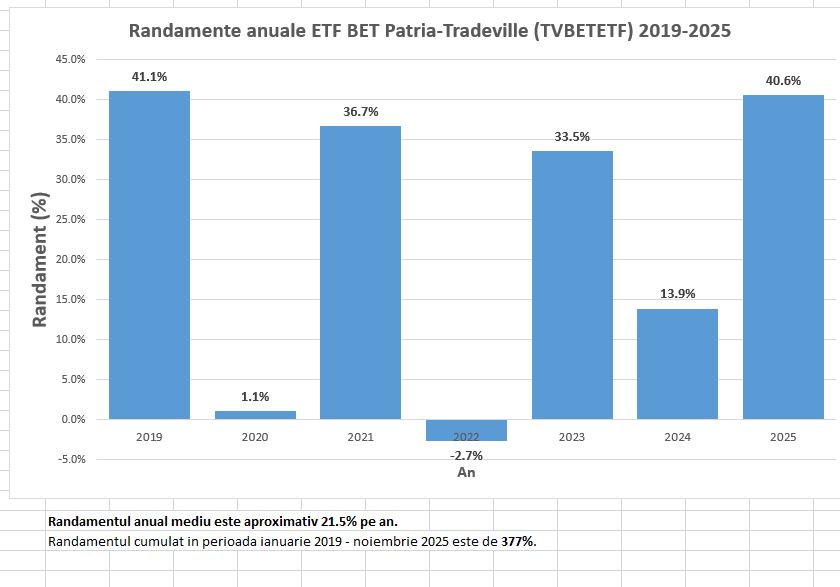

De exemplu, un ETF care urmareste indicele BET din Romania a avut in medie cam 15-20 % randament anual pe termen lung.

Unul care urmareste S&P 500 din SUA a obtinut in jur de 10-15% pe an in medie.

Desigur, pe termen scurt pot exista fluctuatii mari, un an poti avea -20%, altul +40%, dar pe termen lung, media tinde sa fie peste 10% anual.

Asta este frumusetea bursei: daca ai rabdare si un plan clar, poti depasi cu mult randamentele bancilor, transformand economiile tale in investitii care muncesc pentru tine.

Un exemplu concret: in ultimii 7 ani, randamentul mediu al ETF-ului care urmareste indicele BET din Romania a fost de aproximativ 21% pe an.

Educatia financiara in viata de zi cu zi

Educatia financiara nu inseamna doar investitii si venit pasiv, ci si alegeri inteligente in viata de zi cu zi.

Este vorba despre a compara preturile si a alege cel mai bun magazin pentru cumparaturi, despre a-ti schimba furnizorii de electricitate, internet sau telefonie mobila pentru a obtine oferte mai avantajoase, si despre a-ti administra datoriile astfel incat sa platesti mai putin dobanzi.

De asemenea, educatia financiara inseamna sa planifici vacantele, sa realizezi un buget lunar si sa inveti sa faci diferenta intre nevoi si dorinte, pentru a cheltui responsabil si a economisi fara stres.

Un exemplu concret este un credit imobiliar: in primele luni, daca platesti o rata in plus pe luna, nu doar ca scurtezi perioada cu o luna, ci poti reduce 5 luni din credit datorita modului in care se calculeaza dobanda.

Aplicand aceste strategii constant, poti sa iti platesti apartamentul in 15-20 de ani, in loc de 30, reducand stresul financiar si castigand libertate pe termen lung.

Avantajele investitiilor pe termen lung

Investitiile pe termen lung au numeroase avantaje si sunt potrivite pentru oricine vrea sa construiasca venit pasiv si sa isi creasca averea in timp. Pe termen lung, riscul scade, pentru ca fluctuatia pietei se echilibreaza, iar randamentele medii cresc. Nu mai esti prins de emotiile zilnice ale pietei si poti dormi mai linistit, stiind ca portofoliul tau evolueaza in timp.

De asemenea, dividendele si reinvestirea lor lucreaza in avantajul tau, iar automatizarea investitiilor iti permite sa cumperi constant, fara stres. Avantajele includ si posibilitatea de a corecta greselile usor, taxe mai mici si evitarea comisioanelor frecvente, iar pe termen lung, castigurile se aduna substantial. Chiar si investitorii incepatori pot obtine rezultate bune, daca respecta un plan clar si raman consecventi pentru 15-20 de ani sau mai mult.

Ce stie o persoana cu educatie financiara

O persoana educata financiar intelege cateva concepte esentiale care ii permit sa isi gestioneze banii mai bine. Ea stie diferenta dintre venitul activ (banii pe care ii castigi muncind) si venitul pasiv (banii care lucreaza pentru tine). Stie sa faca un buget lunar, sa planifice cheltuielile si sa faca diferenta intre nevoi si dorinte, pentru a cheltui responsabil. Cunoaste puterea dobanzii capitalizate, adica efectul prin care banii investiti cresc in timp fara efort suplimentar. In plus, o persoana educata financiar stie sa foloseasca corect produsele financiare disponibile si intelege conceptul de cost average, adica sa investesti constant in toate perioadele pietei pentru a obtine rezultate pe termen lung.

Pe langa conceptele esentiale, o persoana educata financiar stabileste obiective clare pentru viitorul sau si isi formeaza obiceiul de a economisi constant. Economisirea nu inseamna doar a pune bani deoparte, ci a crea o disciplina care iti permite sa investesti, sa iti construiesti venit pasiv si sa iti atingi scopurile financiare pe termen mediu si lung. Fara aceste obiceiuri, chiar si cei care cunosc principiile financiare au dificultati sa obtina rezultate consistente.

Obiceiuri financiare daca vrei sa devii bogat

O persoana educata financiar planifica banii care intra in cont, directionand o parte catre economii si investitii inainte de a cheltui pe distractii sau lucruri care isi pierd valoarea. Ea monitorizeaza cheltuielile lunar, pentru a identifica ce poate optimiza si pentru a respecta planul de buget. De asemenea, este pregatita pentru situatii neprevazute printr-un fond de urgenta care sa acopere 3-6 luni de cheltuieli. Iar cel mai important, stie sa puna banii sa munceasca pentru ea, investind in active care genereaza venit pasiv, astfel incat banii sa lucreze non-stop, chiar si atunci cand ea nu munceste.

Pentru multe persoane, a avea in cont economiile pentru 2-3 ani poate fi stresant, pentru ca nu stiu cum sa gestioneze banii si apar tot felul de idei si temeri. In acelasi timp, aceasta situatie te responsabilizeaza si iti creste increderea, pentru ca inveti sa iei decizii financiare, sa investesti pentru venit pasiv si sa te descurci cu orice problema care apare, chiar si sa ii poti ajuta pe cei din jur.

Concluzie

Educatia financiara este cheia pentru a ajunge la independenta financiara. Cand intelegi cum sa iti gestionezi banii, cum sa faci diferenta intre nevoi si dorinte, cum sa planifici bugetul si cum sa investesti constant, iti poti construi venituri pasive care lucreaza pentru tine. Bursa, prin instrumente precum titlurile de stat sau ETF-urile, iti ofera oportunitatea de a obtine randamente pe termen lung si de a-ti multiplica economiile, reducand dependenta de salariul activ. Cu rabdare, disciplina si un plan clar, independenta financiara nu mai este un vis, ci un obiectiv realizabil, iar banii tai incep sa lucreze pentru tine, chiar si atunci cand tu te concentrezi pe alte lucruri importante din viata.

Este important sa intelegi ca nu te poti imbogati peste noapte din investitii, dar prin disciplina si planificare, poti sa te “pensionezi” mai devreme cu 10-15 ani, castigand astfel libertate financiara si timp pentru ceea ce conteaza cu adevarat in viata. Cu rabdare, disciplina si un plan clar, independenta financiara devine un obiectiv realizabil, iar banii tai incep sa lucreze pentru tine chiar si atunci cand tu te concentrezi pe alte lucruri importante.

Inscrie-te acum la programul individual de educatie financiara si investitii pe bursa, unde inveti pas cu pas cum sa iei decizii informate care sa iti asigure un viitor financiar mai sigur. Sau daca ai nevoie de ceva punctual, iti ofer si sesiuni de consultanta 1 la 1, pentru a-ti raspunde la toate intrebarile si a te ghida in drumul tau financiar!

Disclaimer: Informatiile si materialele prezentate pe FormulaBanilor.ro si in cursurile sale, nu sunt sfaturi de investitii si nu pot fi considerate recomandari de tranzactionare pe bursa.